65歳を迎えると、年金生活へ移行するだけでなく、国民健康保険(国保)や介護保険といった公的保険料の負担が本格化します。

これらは所得や自治体によって差があるものの、全国平均で「月あたりいくらになるか」はおおよその目安が出ています。

この記事では、65歳以上の方が支払うことになる国保料および介護保険料の平均額、制度の仕組み、そしてきちんと把握しておくべきポイントを整理します。

老後の生活設計に向けた“保険料の見える化”にぜひお役立てください。

1. 65歳以上から始まる保険料の“ここが変わる”ポイント

特に、65歳と75歳という節目において、私たちが加入する公的医療保険や介護保険の仕組み、そして保険料の負担方法が大きく切り替わります。

1.1 国民皆保険制度の仕組み

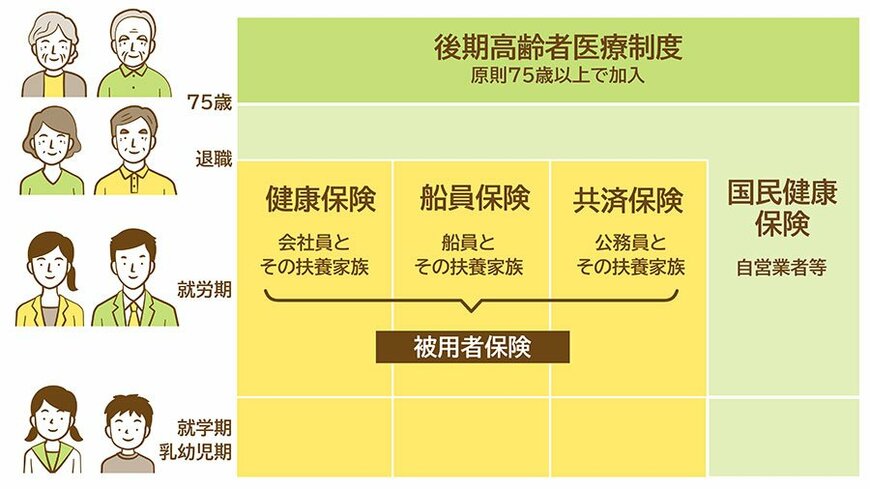

日本は「国民皆保険制度」を採用しており、すべての国民が以下のいずれかの保険に加入する義務があります。

- 国民健康保険:フリーランスや自営業者、年金生活者などが加入

- 後期高齢者医療制度:原則として75歳以上の高齢者が加入

- 被用者保険:企業に雇われている会社員が加入

※65歳以降も会社員(被用者)として働く場合は、後期高齢者医療制度に移行する75歳までは、引き続き被用者保険に加入します。

このうち、被用者保険は会社員が加入する公的医療保険制度で、「組合健保」、「全国健康保険協会(協会けんぽ)」、「共済組合」などがあり、勤務先により加入先が決定します。

1.2 保険料の納付方法と構成の違い

保険料の内訳は、加入する保険によって異なります。たとえば、国民健康保険の場合は以下のように複数の区分で構成されます。

- 医療分(医療費の給付に充当)

- 後期高齢者支援金分(75歳以上の医療費を支える)

- 介護分(40歳以上の人のみ負担)

会社員(被用者保険)の場合、保険料は給与から自動的に天引きされ、雇用者と労使折半で負担します。

現役世代が加入している「被用者保険」や「国民健康保険」は、75歳になると「後期高齢者医療制度」へ自動的に移行します。

これは、年齢によって医療費の支援構造が変わるためで、所得に応じた自己負担割合(1~3割)が適用されます。

高齢期の医療保険料は「自身の医療費+高齢者医療支援+介護保険」など、複数の目的が含まれる複合的な仕組みになっています。

1.3 介護保険との関係と「第1号被保険者」への切り替え

医療保険と並んで、高齢期の生活に関わるのが介護保険制度です。

この制度では、加入者(被保険者)が年齢によって区分され、65歳を境に保険料の算定方法・納付方法が変わります。

40〜64歳:第2号被保険者

勤務先などの医療保険を通じて介護保険料が天引きされる

65歳以上:第1号被保険者

市区町村が直接保険料を賦課し、原則として年金からの天引き(特別徴収)で支払う

という仕組みです。

では、この支払うことになる保険料は月々いくらになるのでしょうか。詳しくご紹介していきます。