3. 「調整給付金(不足額給付)」の支給要件を見る

それぞれの要件について詳しく確認していきましょう。

- 「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額(令和6年所得)」となった方

- 「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方

- 令和6年度分個人住民税所得割額が減少し、都度対応ではなく、不足額給付時に一律対応することとされた方

2025年の調整給付金(不足額給付)の対象者は、主に以下の2つの区分に分かれます。

3.1 「不足額給付①」の詳細を見る

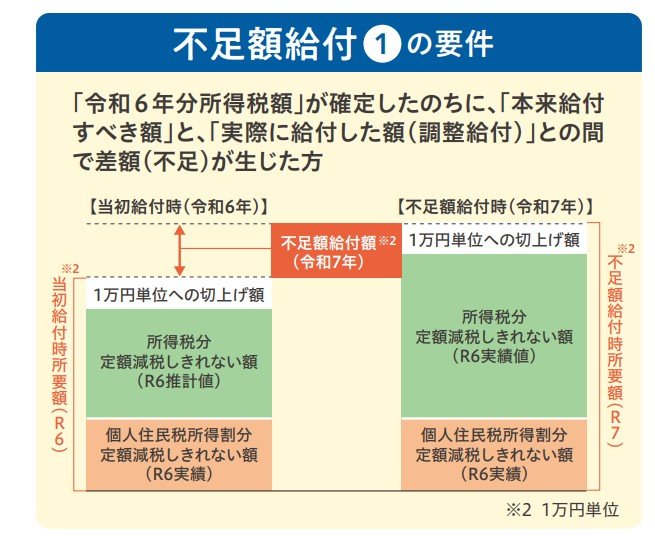

「不足額給付①」は、当初支給された調整給付と、本来受け取るべき給付額に差がある場合に追加で補填されるものです。

具体的には、住民税所得割額が税額の修正で減額された人、扶養家族が増えた人、所得が下がったことで2024年分の推計所得税額(2023年中の所得)が実際の2024年分所得税額(2024年中の所得)を上回った人、または2024年中に就職して収入が発生した人などが対象となります。

支給額は1万円単位で切り上げて計算されるため、実際の不足額よりも多く受け取れる場合があります。