10月4日、自民党の新総裁に高市早苗氏が選ばれました。6日の株式市場では株価が一時4万8000円台をつけるなど、経済・財政政策への期待がうかがえる結果となりました。

私たち国民の生活が苦しい要因はさまざまですが、そのひとつに「社会保険料負担の重さ」が挙げられます。

賃金が増えると社会保険料も増加し、賃上げを十分実感できないのです。

こうした状況で、いわゆる中間所得層は現在どれくらいの貯蓄額を用意できているのでしょうか。この記事では、中間所得層の貯蓄額と社会保険料負担を解説します。

1. 「中間所得層」の貯蓄額はいくら?

まずは、J-FLEC(金融経済教育推進機構)が公表している「家計の金融行動に関する世論調査」をもとに、中間所得層の資産額の割合を見てみましょう。

なお、この記事では「年収300〜500万円未満」「年収500〜750万円未満」の夫婦または二人以上世帯を例に見ていきます。

中間所得層の保有資産額の割合は、以下のとおりです。

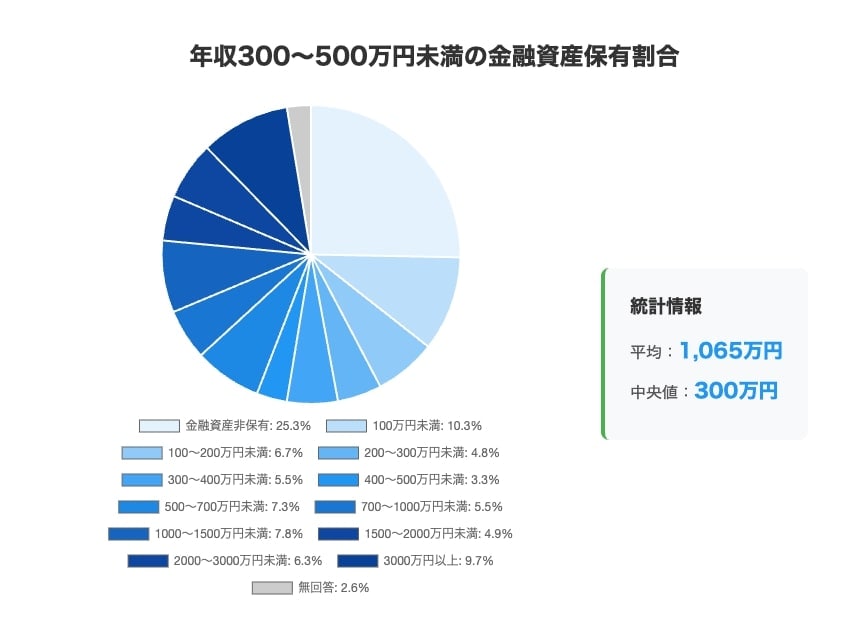

1.1 年収300〜500万円未満の夫婦または二人以上世帯の貯蓄額

- 金融資産非保有:25.3%

- 100万円未満:10.3%

- 100~200万円未満:6.7%

- 200~300万円未満:4.8%

- 300~400万円未満:5.5%

- 400~500万円未満:3.3%

- 500~700万円未満:7.3%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:7.8%

- 1500~2000万円未満:4.9%

- 2000~3000万円未満:6.3%

- 3000万円以上:9.7%

- 無回答:2.6%

- 平均:1065万円

- 中央値:300万円

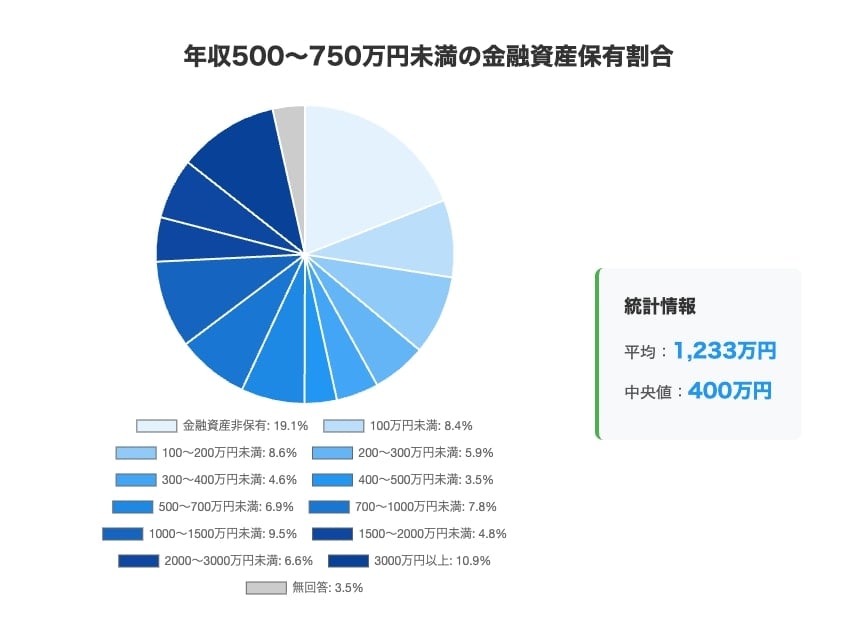

1.2 年収500〜750万円未満の夫婦または二人以上世帯の貯蓄額

- 金融資産非保有:19.1%

- 100万円未満:8.4%

- 100~200万円未満:8.6%

- 200~300万円未満:5.9%

- 300~400万円未満:4.6%

- 400~500万円未満:3.5%

- 500~700万円未満:6.9%

- 700~1000万円未満:7.8%

- 1000~1500万円未満:9.5%

- 1500~2000万円未満:4.8%

- 2000~3000万円未満:6.6%

- 3000万円以上:10.9%

- 無回答:3.5%

- 平均:1233万円

- 中央値:400万円

金融資産がまったくない世帯が「年収300〜500万円未満」で25%超、「年収500〜750万円未満」では約20%と、家計の厳しい実態が浮き彫りになっています。

一方で、3000万円超の資産を持つ世帯がどちらも約10%ほど存在するため、資産がまったくない世帯と多くの資産を持つ世帯の差が広がりつつあります。

貯蓄額の平均額はどちらも1000万円を超えていますが、中央値は「年収300〜500万円未満」が300万円、「年収500〜750万円未満」で400万円と、ほぼ年収以下の金額です。

同調査の「年収750〜1000万円未満」の資産額の中央値が800万円ですから、中間所得層の資産額がいかに少ないかがわかります。

次章では、給料が上がっても手取りが増えない理由を解説します。