3. 65歳以上夫婦のみ無職世帯「家計収支」の平均は?

65歳以上夫婦のみ無職世帯の家計収支について、厚生労働省年金局の同調査の「家計収支編」を参考に確認していきましょう。

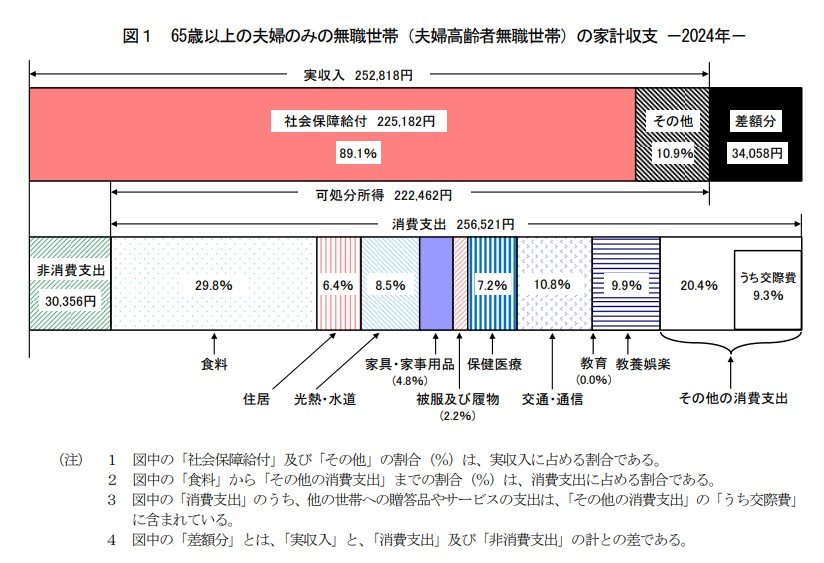

毎月の実収入は25万2818円で、そのうち社会保障給付(主として年金)が22万5182円を占めています。そこから社会保険料や税金などの非消費支出3万356円を差し引くと、可処分所得(手取り額)は22万2462円です。

一方、毎月の消費支出は25万6521円かかり、可処分所得から差し引くと、家計収支は毎月3万4058円の赤字となる計算です。

では、消費支出の項目を細かく確認していきます。

【消費支出一覧:25万6521円】

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

・うち諸雑費:2万2125円

・うち交際費:2万3888円

・うち仕送り金:1040円

食費が大きな割合を占めているほか、交通・通信や教養娯楽、交際費などにも比較的まとまった費用がかかっているようです。

毎月3万4000円ほどの赤字が生じていますが、不足分は主に貯蓄を取り崩して補っていると考えられます。

厚生年金や国民年金だけでは生活費をカバーすることは難しいため、ゆとりある老後生活を送るためには、やはり貯蓄が重要であるといえるでしょう。

4. 「老後資金の準備」を少しずつでも進めていきましょう

65歳以上の二人以上世帯の貯蓄額は、平均値が2509万円、中央値が1658万です。

貯蓄額が2500万円以上の世帯は全体の35.2%を占めている一方で、100万円未満の世帯は8%ほど存在します。

老後の生活費は「厚生年金や国民年金」だけではカバーしきれないことが多いため、家計や資産全体のバランスを踏まえたうえで、できるだけ早いうちから貯蓄や資産形成を検討しておくことが大切です。

参考資料

- 総務省統計局「家計調査報告 貯蓄・負債編 2024年(令和6年)平均結果の概要(二人以上の世帯)」

- 日本年金機構「令和7年4月分からの年金額等について」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

木内 菜穂子