2.2 学生だった人が就職したケース

学生だった人が就職したケースも、不足額給付の対象になる可能性があります。

たとえば、推計所得税と調整給付は0円で、就職に伴って令和6年の所得税額が6万円になったケースです。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円になります。

しかし、新社会人は令和6年度分の住民税が発生していません。住民税の減税ができていないため、住民税分の1万円が不足額給付として給付されます。

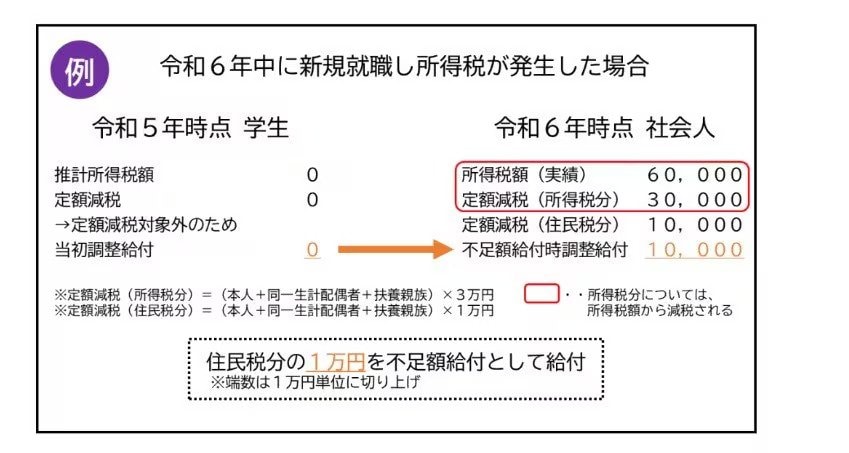

学生だった人が就職したケースも、不足額給付の対象になる可能性があります。

たとえば、推計所得税と調整給付は0円で、就職に伴って令和6年の所得税額が6万円になったケースです。この場合、定額減税可能額(所得税分)の3万円分が減税され、所得税額は3万円になります。

しかし、新社会人は令和6年度分の住民税が発生していません。住民税の減税ができていないため、住民税分の1万円が不足額給付として給付されます。