2024年に実施された定額減税制度では、納税者1人あたり所得税3万円・住民税1万円の合計4万円が控除されました。

しかし、所得の状況によっては減税しきれないケースも発生しています。

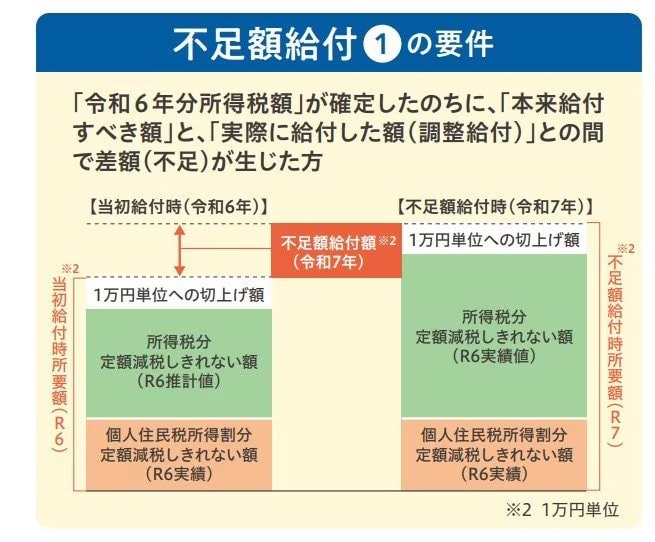

そうした方を対象に支給されるのが、定額減税補足給付金(不足額給付)です。

学生から社会人になった方や推計所得税額と実際の所得税額に差が生じた方など、対象となるケースと計算方法、受け取り手続きについて詳しく解説します。

※自治体によって対象やスケジュールが異なるケースがあります。必ずお住まいの情報をご確認ください。LIMOでは、個別の相談・お問い合わせにはお答えできません。

1. 定額減税についておさらい

2024年に、定額減税という減税制度が実施されました。

対象者は、日本に住む所得税・住民税の納税義務があり、合計所得金額が1805万円以下(給与所得だけの場合は2000万円以下)の人です。

納税者本人や配偶者、扶養親族1人につき所得税3万円・住民税1万円の合計4万円が控除されています。

定額減税補足給付金(不足額給付)とは、定額減税をしきれなかった方に支給される給付金です。制度の公平性を保つために設けられています。