2. 定額減税補足給付金(不足額給付)の計算方法

実際にどの程度の定額減税補足給付金(不足額給付)を受け取れるのか、東京都千代田区の資料を参考にシミュレーションしてみましょう。

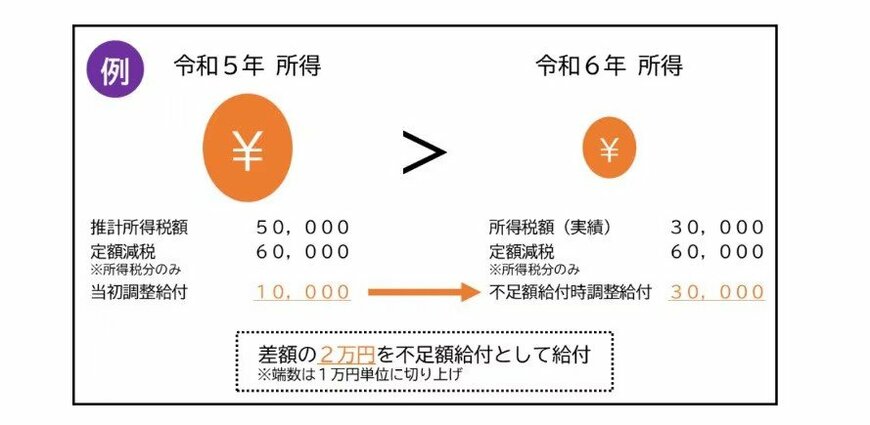

2.1 「令和6年分推計所得税額」よりも「令和6年分所得税額」の方が少なくなったケース

「令和6年分推計所得税額」よりも「令和6年分所得税額」の方が少ない場合、不足額給付の対象になる可能性があります。

令和6年度に行われた「調整給付」は、本来の税額が確定するのを待っていては支援が遅れてしまうため、令和5年の所得をもとに算定した「令和6年分推計所得税額」で給付額を決定していました。

その結果、実際の「令和6年分所得税額」が確定すると、本来の給付額と当初支給した額との間に差が生じる場合があります。このようなケースでは、不足している分を1万円単位で切り上げて追加支給する仕組みになっています。

たとえば、令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税可能額が6万円、当初調整給付額が1万円(6万円-5万円)のケースです。

令和6年の所得税額が3万円で確定し、所得税分のみの定額減税可能額が6万円になった場合で考えてみましょう。

この場合、不足額給付時の調整給付額は3万円(6万円-3万円)です。初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が、不足額給付として支給されます。