2024年に実施された定額減税では、所得税や住民税の負担がもともと少ない人の場合、減税額を使い切れずに十分な恩恵を受けられないケースがあります。

そうした人を支援するために設けられたのが「定額減税補足給付金(不足額給付)」です。

単身者で最大4万円(扶養家族がいる場合は加算あり)が支給される仕組みで、すでに全国の自治体で申請手続きが進められています。

この記事では、対象となる人の条件や給付を受けるまでの流れについてわかりやすく解説します。

※LIMOでは個別のご相談はお受けしておりません。

1. 【定額減税補足給付金(不足額給付)】「定額減税」と「補足給付金」の仕組み

令和6年(2024年)に導入された「定額減税」では、所得税で3万円、住民税で1万円、合計4万円分の減税が行われました。

給与所得者や年金受給者の場合は、毎月の給与や年金から天引きされる税額から自動的に差し引かれます。

一方、自営業者やフリーランスなど事業所得者の場合は、確定申告の際に税額計算に反映され、税額から減税分が控除される仕組みです。

しかし、人によっては課税額がもともと少ないために、4万円すべてを控除しきれないケースがあります。

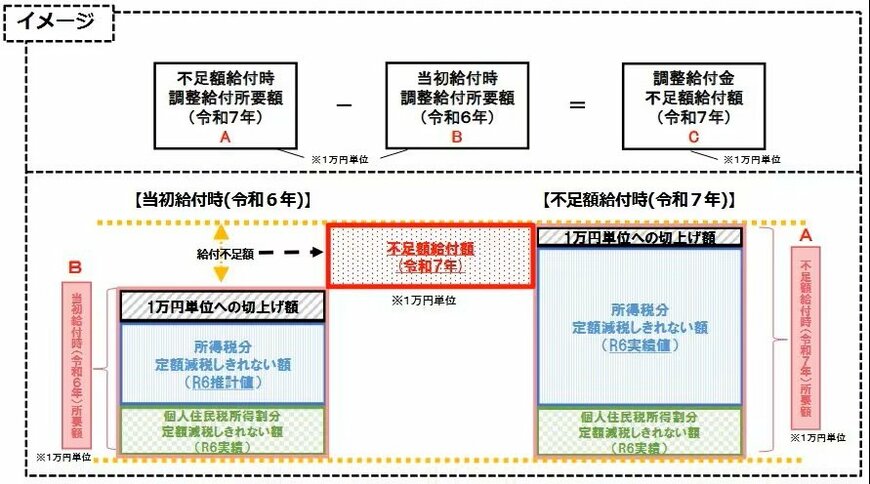

そのような不足が生じた場合には、2024年に『定額減税調整給付金(当初調整給付)』として、不足分を現金で受け取れる制度が実施されました。

さらに、その後の令和6年度の所得税・住民税の確定状況を踏まえ、当初の給付だけでは十分に補填されていなかった方には、2025年夏頃より『定額減税補足給付金(不足額給付)』として追加の給付手続きが行われています。

最終的に確定した税額と、すでに受け取った給付金の差額分が、追加で支給される仕組みです。

なお、この補足給付金については、各自治体にて行われております。

すでに給付金を受けとっている人もいるでしょう。

お住まいの市町村から案内を受けとった際は、給付額や振込先口座を確認し、必要に応じて手続きを進めることが重要です。