定年退職の際には、さまざまなお金の手続きが必要です。退職金の受け取りのほか、健康保険の切り替えや雇用保険の給付の受け取り、年金の受給開始など、手続きは多岐に渡ります。

定年退職後の手続きの仕方によっては、受け取れるお金が少なくなったり、支出が増えたりと損する可能性があります。損しないお金の手続きの仕方をおさえておけば、老後の生活で周囲とも差をつけられるでしょう。

この記事では、定年退職で損しないお金の手続きの仕方を3つに絞って解説します。

1. 【損しないお金の手続き1】退職金の受け取り方

退職金の受け取り方によって、税金や社会保険料の負担が変わります。

退職金は、一括で受け取る一時金形式と、分割で受け取る年金形式があります。手取り退職金額を多くするには「一時金形式」での受け取りがおすすめです。

退職金は、一時金形式で受け取ると「退職所得控除」が適用できます。退職所得控除は、勤続年数によって控除される金額が変わります。(詳細以下画像)

そのため、勤務期間が長いほど控除額が大きくなるのです。

加えて、退職所得は控除後の額の2分の1となっており、所得自体を大きく減らせます。退職所得は、以下の計算式で算出します。

- (収入金額(源泉徴収される前の金額)ー退職所得控除額)×1/2=退職所得の金額

退職金は勤続年数が長くなるほど、高額になる傾向にあるものです。しかし、上記の退職所得の性質により、高額な退職金額を受け取っても所得金額は大きくなりにくいのです。

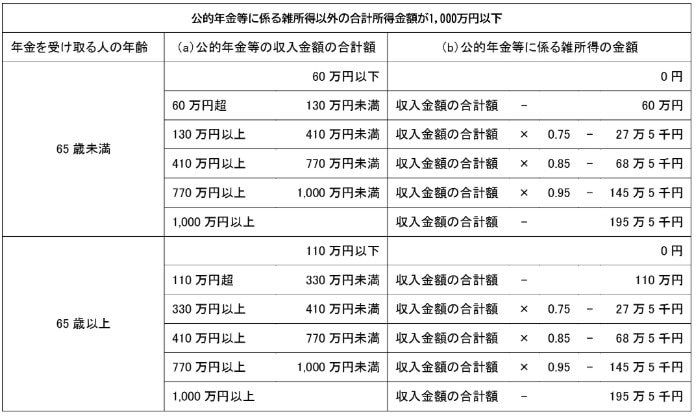

一方、年金形式で受け取る場合、退職金は雑所得とみなされます。この場合「公的年金等控除」が適用されるため、65歳未満で定年なら最低60万円、65歳で定年なら最低110万円の控除が受けられます。(詳細以下画像)

しかし、雑所得には65歳から受け取る老齢年金も含まれるため、年金・退職金どちらも十分に控除しきれず、所得税や住民税、社会保険料が増える可能性が高いのです。