2. そもそも「住民税非課税世帯」とは?

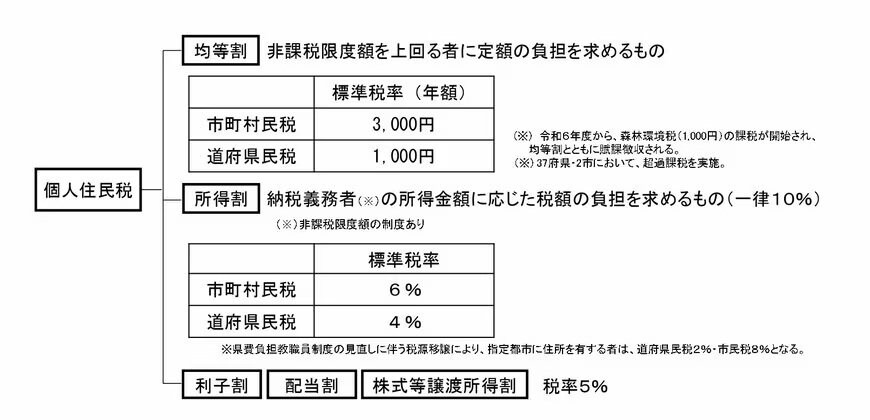

住民税は、自治体サービスの財源としての性格を持つ地方税で、「均等割(所得に関係なく均一に課税)」と「所得割(所得に応じた課税)」の2つで構成されています。

令和6年度から森林環境税が合わせて徴収されることになり、この3つを足した額が税額になります。

住民税非課税世帯とは、前年の所得が一定水準を下回り、各自治体の要件にしたがって、これらの税金が課されない世帯のことです。世帯の全員が住民税を課されていない状況です。

非課税になるケースとして、具体的には「均等割と所得割が非課税」や「所得割が非課税」が想定されますが、一般的には「均等割と所得割が非課税」を指す場合が多いでしょう。

それでは、どのような条件であれば非課税になるのか、東京都練馬区の場合で確認してみます。

2.1 「均等割」と「所得割」が非課税になる場合

- 生活保護を受けている方(その年の1月1日現在)

- 障害者・未成年者・寡婦・ひとり親で、前年中の合計所得金額が135万円以下(給与収入の場合、204万4000円未満)の方

- 前年中の合計所得金額が下記の金額以下となる方

- 同一生計配偶者及び扶養親族がいない場合:45万円

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人+被扶養者の人数)+31万円

2.2 【参考】「所得割」が非課税になる場合

上記の「均等割と所得割が非課税になる場合」に該当しない場合で、前年中の総所得金額等が下記の金額以下になる場合

- 同一生計配偶者及び扶養親族がいない場合:45万円

- 同一生計配偶者又は扶養親族がいる場合:35万円×(本人+被扶養者の人数)+42万円

※総所得金額:合計所得金額から、繰り越すことが認められている損失額を差し引いた金額のこと

住民税非課税世帯となる条件は、自治体によって異なります。要件の詳細に関しては、お住いの自治体のホームページなどでご確認ください。