秋の深まりとともに、家計の将来について改めて考える方も多いのではないでしょうか。

2025年6月13日に国会で「年金制度改正法」が成立しました。

今回の改正では、多様化する働き方への対応に加え、「保険料や年金額の計算に使われる賃金の上限の引き上げ」など、注目すべき項目がいくつか盛り込まれています。

今後のライフプランを考える上で、この制度改正がご自身の将来の年金にどう影響するのか、理解しておくことが大切です。

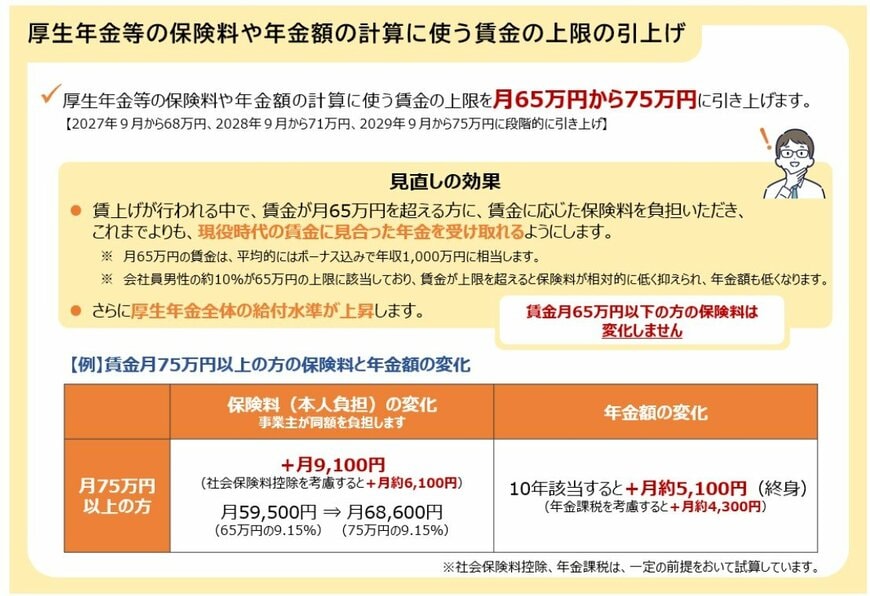

厚生年金や健康保険の保険料、そして将来の年金額を決める基準に「標準報酬月額」というものがありますが、現在(2025年10月時点)の上限は月65万円です。

実際の月収がこれを超えても、保険料や将来の年金額の計算に使われるのは65万円で「頭打ち」となり、約10%の会社員男性がこの上限に達しています。

今回の制度改正では、この「標準報酬月額の上限」が段階的に引き上げられることになりました。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

これにより、高所得者は保険料の負担が増える一方で、将来現役時代の収入に見合った年金を受け取れるようになります。

こうした制度見直しを踏まえ、セカンドライフを考えるタイミングがきています。

今回は70歳代の世帯に焦点を当て、「貯蓄」「年金月額」「家計収支」の平均額について解説しますので、ぜひ参考にしてください。

「シニア1人あたりの医療費」についてもご紹介します。