3. 【60歳代・70歳代】おひとりさまシニア世帯の「貯蓄事情」を確認

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によると、60歳代〜70歳代・単身世帯の「平均貯蓄額」は下記のとおりです。

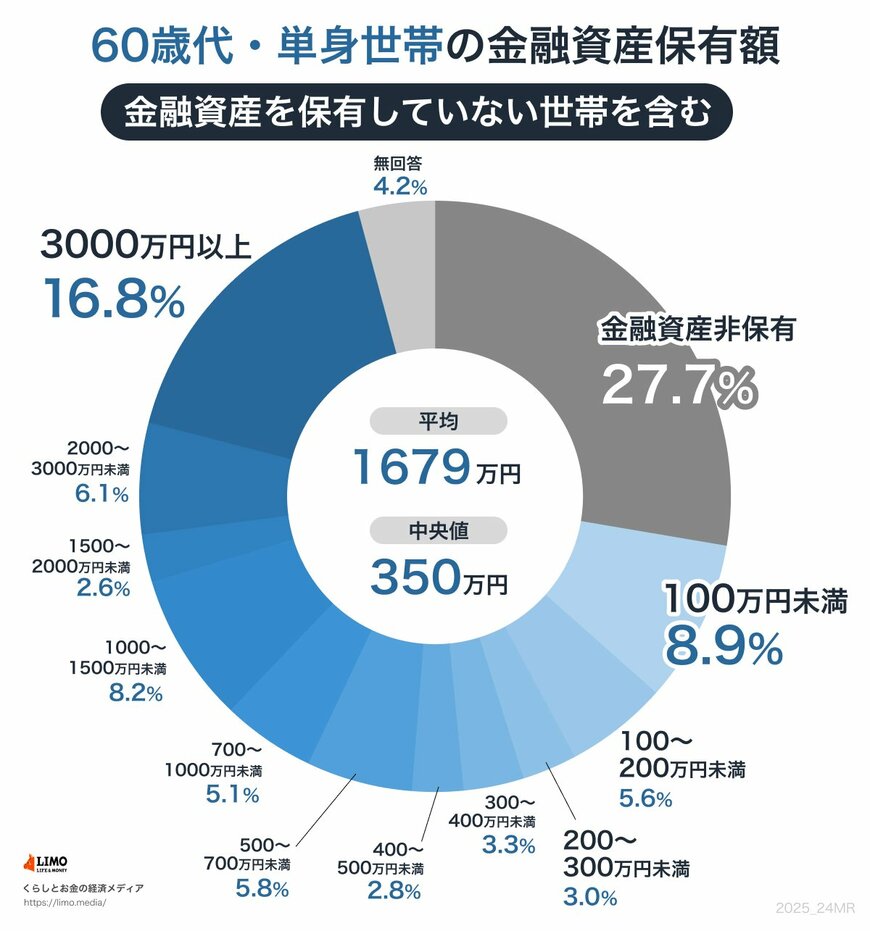

- 60歳代:平均値1679万円・中央値350万円

- 70歳代:平均値1634万円・中央値475万円

60歳代・70歳代の貯蓄額を見ると、平均ではどちらも1500万円前後となっており、一見すると多くの人が老後資金をしっかり準備できているようにも思えます。

しかし、平均値は一部の高額な貯蓄によって数値が引き上げられるため、実態を正確に反映しているとは限りません。

その点、「中央値」は全体の中間に位置する数値であり、より実情に近い指標とされています。

実際に、60歳代・70歳代ともに中央値は500万円未満であり、老後の赤字を補うには不十分な水準といえるでしょう。

また、平均値と中央値の差が1000万円以上あることからも、貯蓄の二極化が進んでいる現状がうかがえます。

次章にて、おひとりさま世帯の60歳代・70歳代の貯蓄割合を確認していきましょう。

3.1 【60歳代】おひとりさまシニア世帯の「貯蓄割合」は?

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によると、60歳代におけるおひとりさま世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有:27.7%

- 100万円未満:8.9%

- 100~200万円未満:5.6%

- 200~300万円未満:3%

- 300~400万円未満:3.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.8%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.2%

- 1500~2000万円未満:2.6%

- 2000~3000万円未満:6.1%

- 3000万円以上:16.8%

- 無回答:4.2%