2. 【実は毎月赤字】65歳以上・おひとりさま無職世帯の「家計収支」は?

総務省が発表した「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳以上の単身無職世帯における家計収支は以下のとおりです。

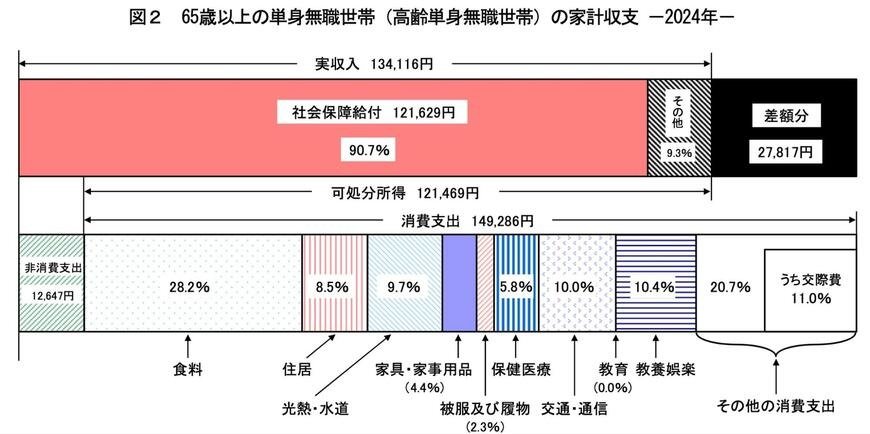

【65歳以上 単身無職世帯】

- 実収入:13万4116円

- 可処分所得(手取り収入):12万1469円

- 消費支出:14万9286円

- 毎月の赤字額:2万7817円

上記の平均的な収支結果から、おひとりさま世帯では毎月約3万円の赤字が生じていることがわかります。

こうした状況は特別なケースではなく、厚生労働省「2024(令和6)年 国民生活基礎調査の概況」でも、年金だけで生活している人の割合は43.4%にとどまっています。

つまり、多くの人が年金以外の収入に頼らざるを得ない現実が浮き彫りになっているのです。

仮にこの赤字が続いた場合、25年間で約900万円の資金が不足する計算になります。

さらに、これはあくまで日々の生活費に対する不足分にすぎず、実際には医療費や介護費、葬儀にかかる費用など、追加の支出が発生することも十分に考えられます。

このようなことからも、将来おひとりさまとして老後を迎えることを想定し、現役時代から老後資金をしっかりと準備しておくことが重要です。

では実際に、老後を迎えている年代である60〜70歳代のおひとりさまは、どのくらいの貯蓄を保有しているのでしょうか。