お盆真っ只中とあり、親戚でゆっくり集まっているという家庭も多いでしょう。

お正月のようにお年玉などの支出はありませんが、やはり孫へのお小遣いや食費などで、普段より支出が高まるというシニア世帯は多いです。

転職サービス「doda」などを提供するパーソルキャリア株式会社によると、例年と比べた今夏の出費は「増える派」が86.0%となっています(2025年 夏の出費実態調査/2025年6月30日公表)。

出費が多い時期は、貯蓄を取り崩すこともあるでしょう。

では、一定の年金額でやりくりする「年金生活」に入っている世帯も多いと考えられる60歳代~70歳代世帯は、どれほどの貯蓄を備えているのでしょうか。

60歳代→70歳代世帯における貯蓄額の違いを見ていきましょう。

1. 60歳代の貯蓄額(平均や金額のボリュームゾーン)

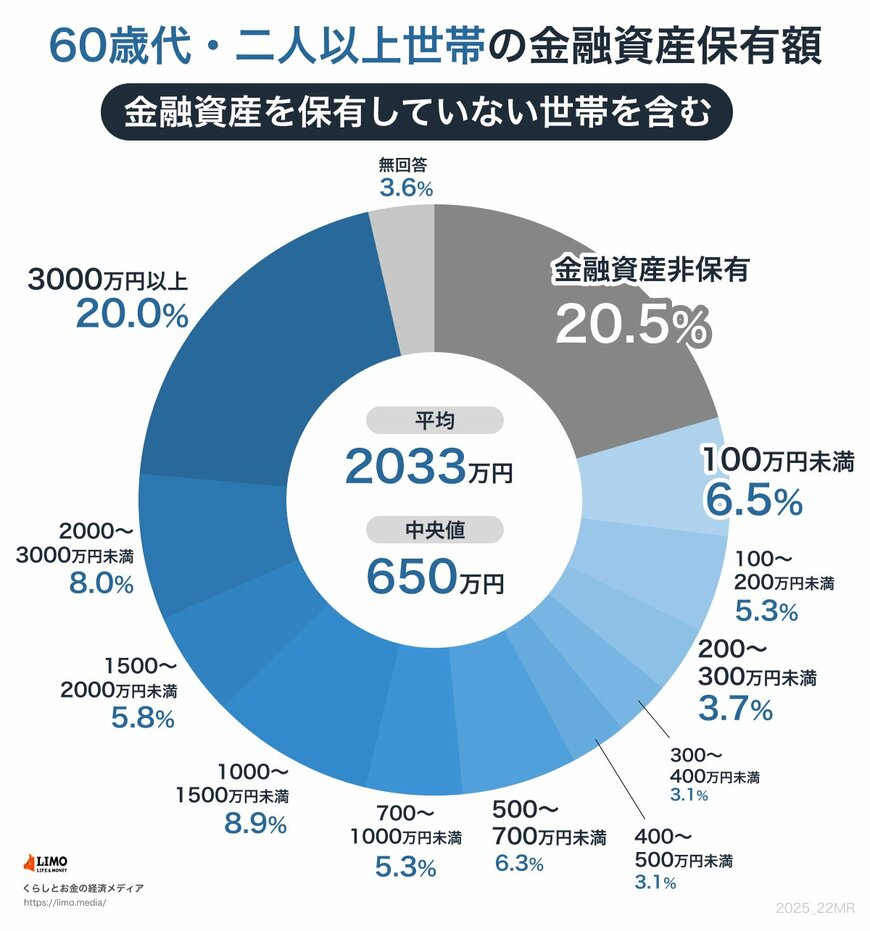

J-FREC 金融経済教育推進機構が公表する「家計の金融行動に関する世論調査(2024年)」より、60歳代・二人以上世帯の貯蓄(金融資産を保有していない世帯を含む)を見ていきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 60歳代の二人以上世帯の貯蓄額

60歳代の貯蓄額をみると、平均は2033万円、中央値は650万円となりました。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満: 5.3%

- 200~300万円未満: 3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

金額帯で区切るとボリュームゾーンになるのは「貯蓄3000万円以上」が20.0%、「貯蓄ゼロ」が20.5%でほぼ同率です。

60歳代から70歳代になるにつれ、貯蓄を取り崩す世帯も増えると予想されますが、実際にはどうなのでしょうか。