3. 60歳代世帯→70歳代世帯の貯蓄の特徴

ここまでの内容を踏まえ、60歳代世帯→70歳代世帯における「貯蓄平均」「貯蓄中央値」「貯蓄ゼロ率」「貯蓄3000万円以上率」を整理しましょう。

- 貯蓄平均:2033万円→1923万円

- 貯蓄中央値:650万円→800万円

- 貯蓄ゼロ率:20.5%→20.8%

- 貯蓄3000万円以上率:20.0%→19.0%

平均だけを見ると、貯蓄額は下がっているようにみえます。貯蓄ゼロ率がわずかに上がり、3000万円以上を保有する割合が減っていますね。

同世帯の貯蓄推移を追った統計調査ではなく、今現在の世帯の貯蓄額ですから、その時の社会情勢や貨幣の価値なども影響するため、単純に比較することはできません。

ただし、資産を取り崩すことにより、70歳代になると貯蓄が減る可能性が高いことは覚悟しておいたほうが良いでしょう。

一方で、中央値は上昇しています。60歳代では「退職金をもらった世帯」が混在する世帯であることから、貯蓄額の二極化がより顕著ではありますが、これが緩まることが一因かもしれません。

4. 年金だけで生活することは困難なのか

現役時代はがむしゃらに働いた分、定年退職後はゆったり過ごしたいと感じる人も多いでしょう。

老後の収入が年金だけになったとしても、お盆やお正月の急な出費をやりくりできるのか気になります。

いくつかの統計資料から、年金生活の実態について見ていきましょう。

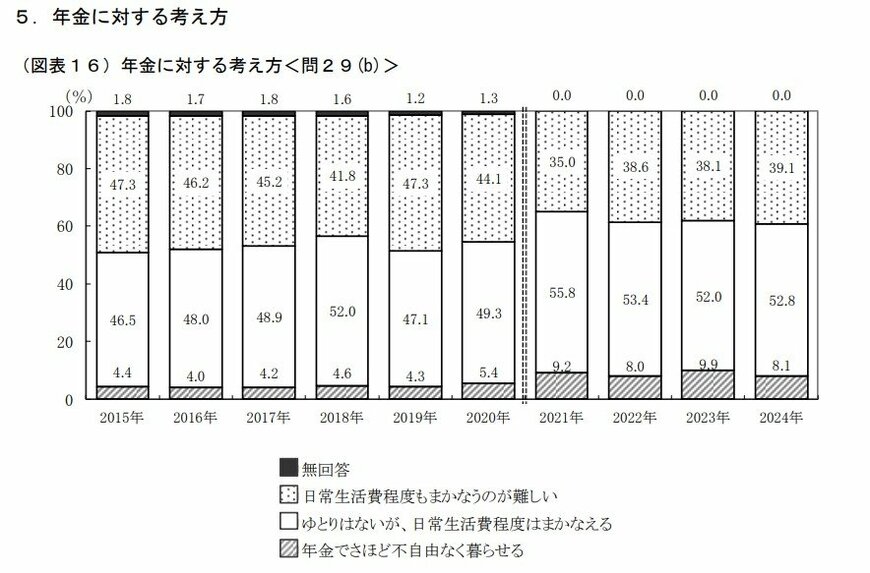

4.1 「年金では日常生活費程度もまかなうのが難しい」と回答した割合が4割

J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」によると、「年金では日常生活費程度もまかなうのが難しい」と回答した割合が4割にのぼることがわかりました。

- 日常生活費程度もまかなうのが難しい:39.1%

- ゆとりはないが、日常生活費程度はまかなえる:52.8%

- 年金でさほど不自由なく暮らせる:8.1%