厚生労働省の調査によると、高齢者世帯の平均所得のうち「公的年金」が3分の2を占めています。

老後も働き続ける方が増加傾向にありますが、現役時代と比べ収入が少なくなるケースも多いです。

では、今のシニア世代の方はどのような生活をされているのでしょうか。

この記事では、65歳以上の無職世帯における《貯蓄・1カ月あたりの生活費・年金月額》の平均をご紹介します。

1. 【65歳以上】「就業者数&就業率」は上昇傾向に

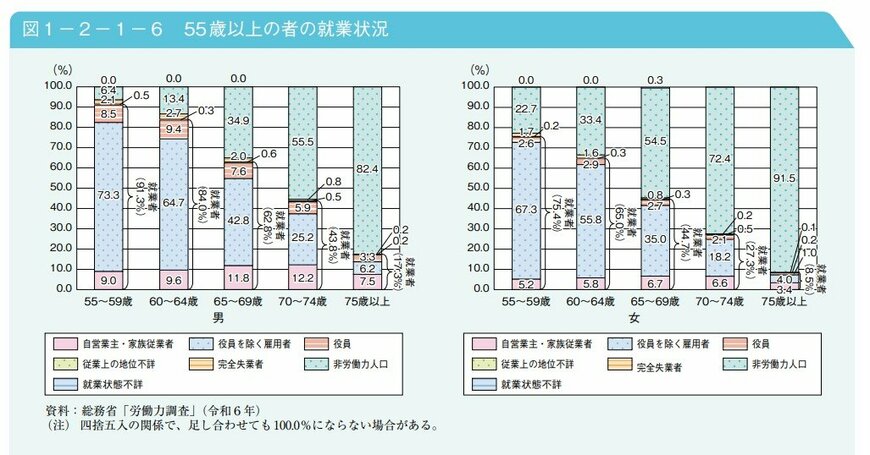

内閣府「令和7年版高齢社会白書」によると、65歳以上の就業者数と就業率はいずれも上昇傾向に。

ここでは各年齢層での就業者の割合を男女別に見てみましょう。

- 65~69歳:男性62.8%、女性44.7%

- 70~74歳:男性43.8%、女性27.3%

- 75歳以上:男性17.3%、女性8.5%

「人生100年時代」と呼ばれる長寿時代。

平均寿命の延びとともに、働き続けるシニアも増えています。

一方で、65歳で老齢年金の受給が始まり、完全リタイアのタイミングとなる人も少なくないでしょう。

2. 【65歳以上の無職世帯】《1カ月あたりの生活費》平均はいくら?

リタイア後の年金生活では、現役時代よりも少ない収入で家計をやりくりするのが一般的です。

まずは標準的なリタイア世帯の家計収支データを、総務省の「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」から見ていきます。

2.1 65歳以上の夫婦のみの無職世帯の家計収支(2024年)

毎月の実収入:25万2818円

■うち社会保障給付(主に年金):22万5182円

毎月の支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- うち諸雑費:2万2125円

- うち交際費:2万3888円

- うち仕送り金:1040円

※諸雑費以下はその他の主な消費支出の内訳

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

毎月の家計収支

- 3万4058円の赤字

上記のデータを見ると、ひと月の収入は25万2818円で、その約9割にあたる22万5182円を公的年金などの社会保障給付が占めています。

一方で、支出の合計は28万6877円に上ります。このうち、社会保険料や税などの「非消費支出」が3万356円、「生活費」にあたる消費支出が25万6521円でした。

結果として、この夫婦世帯は毎月3万4058円の赤字を抱えており、不足分は貯蓄の取り崩しなどでカバーする必要があります。

加えて、この家計収支データには将来的に発生するかもしれない大きな支出が含まれていない点には留意が必要でしょう。

それが「住居関連の費用」と、「介護費用」です。

住居関連費用は、シニア世代の持ち家率の高さ(※1)を反映して1万円台と低めです。

ただし、建物の老朽化や維持管理、防犯対策といった持ち家特有の課題を抱えているケースも少なくありません。

将来的に大規模修繕や バリアフリー工事、あるいは住み替えなどにより、まとまった支出が発生する可能性があります。

また、「健康寿命(※2)」を過ぎたあとの介護費用も、健康状態に応じて想定しておく必要があるでしょう。

公的介護保険サービスを利用した場合でも自己負担分の支払いは発生します。

介護施設への入所となれば100万円単位での出費となるケースも珍しくありません。

これらの隠れた出費への対応策として、持ち家の売却も一つの選択肢となり得ますが、基本的にはやはり貯蓄が頼りになるでしょう。

次の章では、シニア世代の貯蓄額データについて見ていきます。

※1 65歳以上の持ち家率:全体で84.5%、配偶者と同居の場合は90.5%(内閣府「令和5年度 高齢者の住宅と生活環境に関する調査結果」)

※2 健康寿命:健康上の問題で日常生活が制限されることなく生活できる期間。2022年平均は 男性72.57歳、女性75.45歳(「健康寿命の令和4年値について」)

3. 【65歳以上の二人以上世帯】《貯蓄の平均値・中央値》はいくら?

ここからは、シニア世代の貯蓄事情を見ていきます。

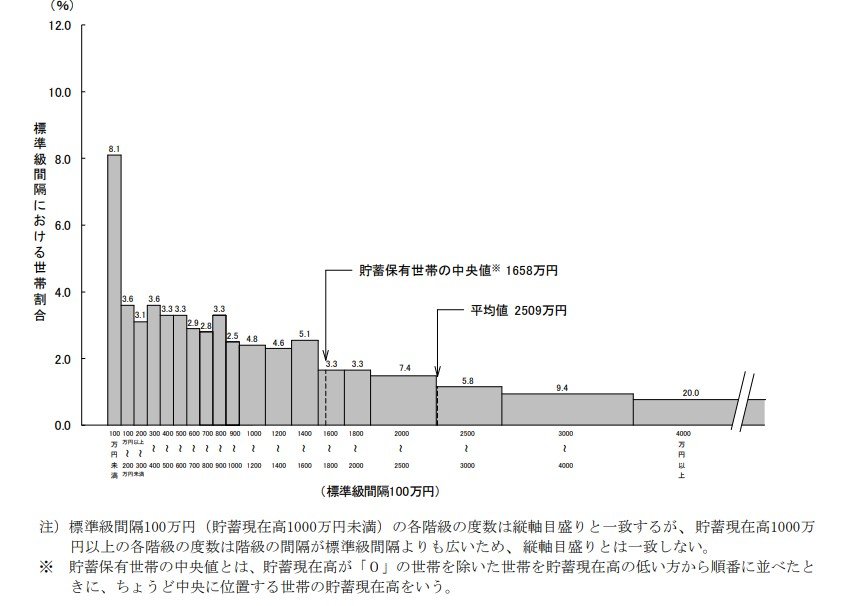

総務省「家計調査報告(貯蓄・負債編)2024年(令和6年)平均結果の概要(二人以上の世帯)」によると、65歳以上の世帯主がいる二人以上世帯の平均貯蓄額は2509万円でした。

ただしこの「平均」は、ごく一部のお金持ち世帯よって大きく引き上げられている可能性があるため注意が必要です。

そこで、グラフを交えて世帯分布も見ていきましょう。

3.1 世帯主が65歳以上の世帯の貯蓄現在高階級別世帯分布 (二人以上の世帯)

3.2 世帯主が65歳以上の世帯の貯蓄現在高(二人以上世帯)平均・中央値

- 平均値:2509万円

- 貯蓄保有世帯の中央値:1658万円

そもそも平均値は一部の大きな値に引き上げられる傾向があります。より実態に近い貯蓄保有世帯の中央値を見ると、1658万円にまで下がります。

3.3 世帯主が65歳以上の世帯の貯蓄現在高の金額別世帯分布 (二人以上世帯)

4/9

legdrubma/shutterstock.com

貯蓄額の世帯分布も見てみましょう。

- 100万円未満:8.1%

- 100万円~200万円未満:3.6%

- 200万円~300万円未満:3.1%

- 300万円~400万円未満:3.6%

- 400万円~500万円未満:3.3%

- 500万円~600万円未満:3.3%

- 600万円~700万円未満:2.9%

- 700万円~800万円未満:2.8%

- 800万円~900万円未満:3.3%

- 900万円~1000万円未満:2.5%

- 1000万円~1200万円未満:4.8%

- 1200万円~1400万円未満:4.6%

- 1400万円~1600万円未満:5.1%

- 1600万円~1800万円未満:3.3%

- 1800万円~2000万円未満:3.3%

- 2000万円~2500万円未満:7.4%

- 2500万円~3000万円未満:5.8%

- 3000万円~4000万円未満:9.4%

- 4000万円~:20.0%

貯蓄額別の世帯分布を詳しく見てみましょう。

貯蓄2000万円超の世帯が全体の42.6%を占め、特に4000万円超の世帯は20.0%に上ります。

一方で、貯蓄200万円未満の世帯も11.7%存在し、貯蓄が少ない世帯も決して少なくありません。

また、中央値である1658万円に満たない世帯は全体の51.0%に達しており、半数以上の世帯が十分な貯蓄を確保できているとは言えない現状が明らかとなっています。

平均値だけを見るとシニア世帯は豊かに見えますが、内訳を詳しく見ると、貯蓄が十分とはいえない世帯が半数以上を占めていることがわかります。

なお、このデータは、無職世帯と有職世帯を合わせた全体の結果です。

4. 【65歳以上の無職世帯】《貯蓄の平均》はいくら?

ここからは、世帯主が65歳以上の「無職世帯」に絞って、貯蓄額とその内訳の推移を見ていきましょう。

4.1 「世帯主が65歳以上の無職世帯」貯蓄の種類別貯蓄現在高の推移(二人以上の世帯)

【65歳以上の無職夫婦世帯】平均貯蓄額の推移

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

65歳以上の無職二人以上世帯の貯蓄額は、近年増加傾向にあります。

2020年までは2200万円台でしたが、2021年に2300万円を超え、2023年以降は2500万円台をキープしています。

2024年の貯蓄内訳のうち、最も割合が大きいのは定期性預貯金859万円(33.6%)です。

そして普通預金などの通貨性預貯金が801万円(31.3%)、有価証券(株式や投資信託など)が501万円(19.6%)となっています。

低リスクの預貯金が貯蓄全体の約6割を占める一方で、前年からの増え幅を見ると、通貨性預貯金は+47万円(6.2%増)、有価証券は+21万円(4.4%増)となっています。

預貯金だけでなく資産運用への関心が高まっている様子もうかがえます。

5. 【国民年金・厚生年金】みんなの平均は月額いくら?

ここからは、老後の暮らしを支えるメインの柱となる「老齢年金」の受給額についても見ていきます。

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」によると、65歳以上の平均年金月額は、いずれの年齢でも国民年金のみの受給権者は5万円台、厚生年金(国民年金部分を含む)の受給権者は14万円台~16万円台となっています。

では、60歳~90歳以上の全受給権者における、老齢年金の「平均・個人差・男女差」も見ていきましょう。

5.1 【国民年金・厚生年金】「男女別」平均月額と個人差をチェック!

老後の公的年金受給額は、現役時代の年金加入状況により個人差・男女差があるのが現状です。

60歳~90歳以上の全受給権者における平均年金月額(男女全体)は以下の通りです。

- 国民年金(老齢基礎年金):5万7584円

- 厚生年金保険(国民年金部分を含む)14万6429円

ただし男女別に見ると、国民年金のみを受け取る場合は男女ともに5万円台ですが、厚生年金を受け取る場合は男性16万円台、女性10万円台と差があります。

個人差にも着目する必要があるでしょう。

厚生年金を受け取る人同士でも、現役時代の働き方や加入期間、賃金水準は一人ひとり異なるため、実際の受給額は大きくばらつきます。

公的年金の平均額はあくまで目安であり、ご自身の年金見込み額をしっかりと確認しておくことが、老後の生活設計を立てる上で不可欠です。

5.2 年金額は年度ごとに見直されるけれど…

7/9

Aleksei Morozov/iStock

年金額は、物価や賃金の動きに合わせて毎年改定されます。

2025年度の年金額は前年度から1.9%引き上げられ、これで3年連続のプラス改定となりました。

しかし、「マクロ経済スライド(※)」が発動されたため、この引き上げ率は物価の上昇率を下回っています。

つまり、年金の実質的な価値は目減りしているのです。年金額の増加が物価の上昇に追いついていないのが現状です。

老後の生活設計を立てる上では、このような年金の変動リスクも考慮に入れる必要があります。

※マクロ経済スライド:「公的年金被保険者(年金保険料を払う現役世代の数)の変動」と「平均余命の伸び」に基づいて設定される「スライド調整率」を用いて、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するしくみ

6. 【高齢者世帯の平均所得】3分の2を占めるのは「公的年金」

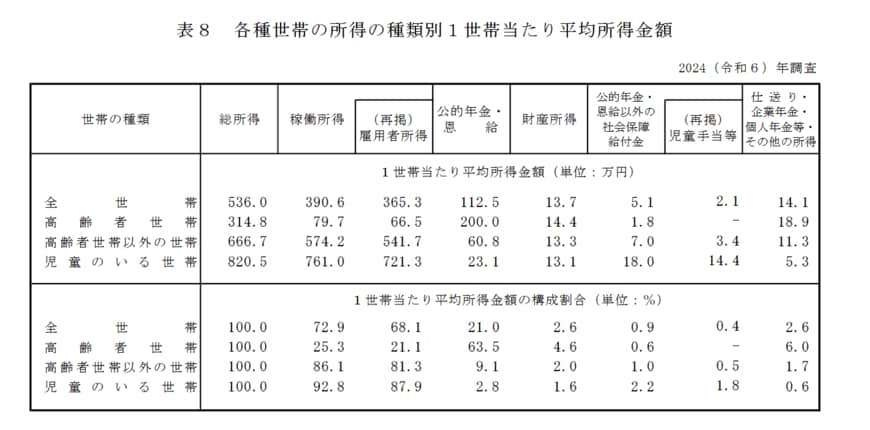

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の「1世帯あたりの平均所得金額」を見ていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

6.1 高齢者世帯の平均所得金額

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

高齢者世帯の平均総所得は年314万8000円、月額に換算すると約26万円です。

主な内訳は、所得の3分の2を占める月額約16万6000円の「公的年金」と、約2割を占める月額約5万5000円の「雇用者所得」です。

この所得構成からは、高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

7. ライフスタイルの変化も見越したうえで「老後の生活設計」について考えましょう

9/9

Sai Jirawadee/shutterstock.com

ここまで、65歳以上の無職世帯における《貯蓄・1カ月あたりの生活費・年金月額》の平均をご紹介しました。

世帯主が65歳以上の二人以上世帯の貯蓄状況を見てみると、平均値は2509万円、貯蓄保有世帯の中央値は1658万円であることがわかりました。

また、2019年~2024年にかけて平均貯蓄額は増加傾向にあります。

しかし、その一方で生活費の平均は毎月3万4058円の赤字が出ており、年金を受給しながらの生活が厳しい状況にあることがうかがえます。

老後も働き続ける方が増えていますが、さまざまな事情により「働けなくなるケース」もあるでしょう。

ライフスタイルの変化に対応できるよう、今のうちから老後の生活設計について考えてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告(家計収支編) 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 内閣府「令和5年度 高齢者の住宅と生活環境に関する調査結果」第2章 調査結果の概要 -3 3.住宅の状況

- 厚生労働省「健康寿命の令和4年値について」

- 厚生労働省「平均寿命と健康寿命」(記事・用語辞典)

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 内閣府「令和7年版高齢社会白書」

- 厚生労働省「年金制度改正法が成立しました」