4. 繰上げ受給×iDeCoで資産の枯渇を防ぐ

繰上げ受給をすると受給額が減ってしまいますが、それをカバーできる資産があれば、年金を早く受け取ることで早期リタイアの実現が可能です。

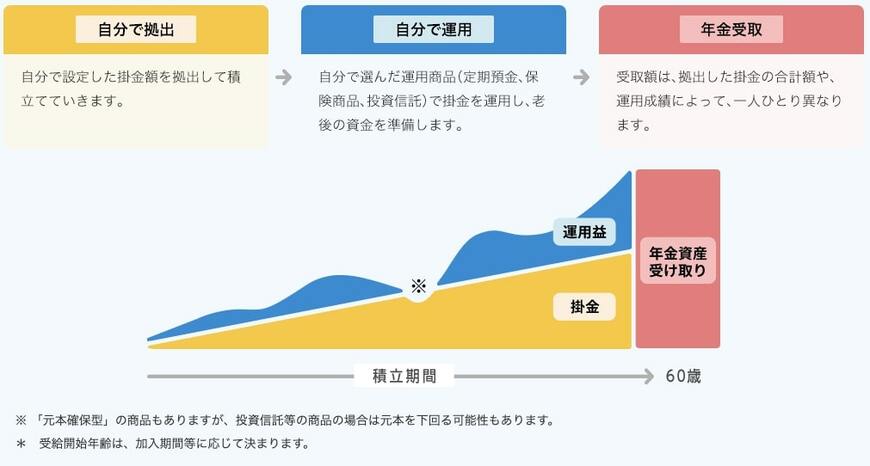

繰上げによる減額分のカバーとして、「iDeCo」の活用を検討してみましょう。iDeCoは自分で掛金を拠出して運用し、その運用結果を年金として受け取る「確定拠出年金」のひとつです。

掛金が全額所得控除の対象になるほか、運用益が非課税になったり、受取時に一定額までなら税金がかからなかったりと、税制優遇に強みのある制度となっています。

iDeCoは60歳以降であれば受け取れます。年金のほかに一時金形式での受け取りも可能で、年金の繰上げ受給時と一緒に受け取ったり、60〜65歳の生活に備える費用として一時金で受け取ったりすることも可能です。

一方、公的年金の繰上げ受給と年金形式のiDeCoの運用益を併給すると、雑所得が増えて税負担が増える可能性があります。また、iDeCoは一時金形式で受け取ると「退職所得控除」を適用できますが、会社の退職金を先に受け取る場合、退職金に退職所得控除が適用され、iDeCoの一時金に対して税金がかかってしまいます。

繰上げ受給とiDeCoを併用する際は、資産をいくら増やせるかだけでなく、どのように受け取るかもよく考えておく必要があるでしょう。

5. まとめ

年金の繰上げ受給は、年金を受け取れるタイミングを早められる分、貴重な年金が減額されてしまうため、慎重な判断が求められます。しかし、iDeCoと併用するなど年金以外の資産を備えているなら、繰上げ受給で早期リタイアを実現できます。

老後のライフプランや健康状態など、さまざまなことを考慮して、年金を繰上げ受給するかどうか判断しましょう。

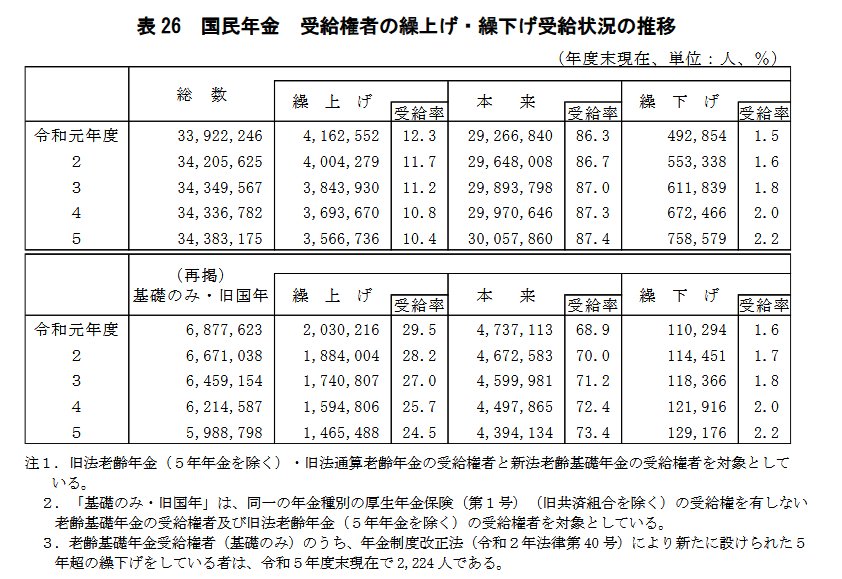

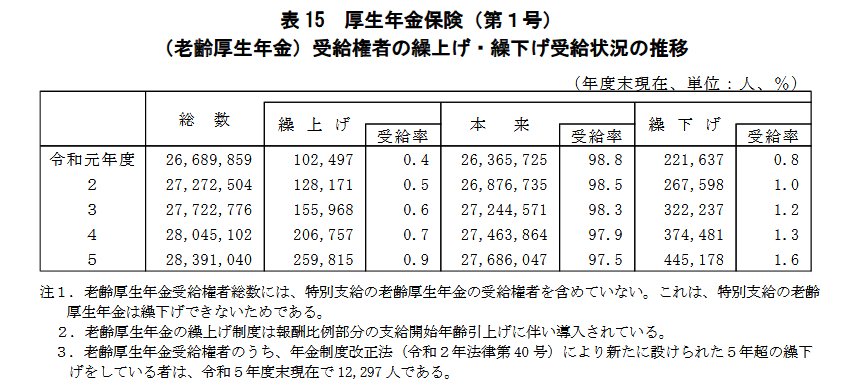

5.1 参考:年金の繰上げ受給状況の推移

参考資料

石上 ユウキ