2. 定額減税補足給付金(不足額給付)が生じるケース

定額減税補足給付金(不足額給付)が支給されるケースは、以下のとおりです。

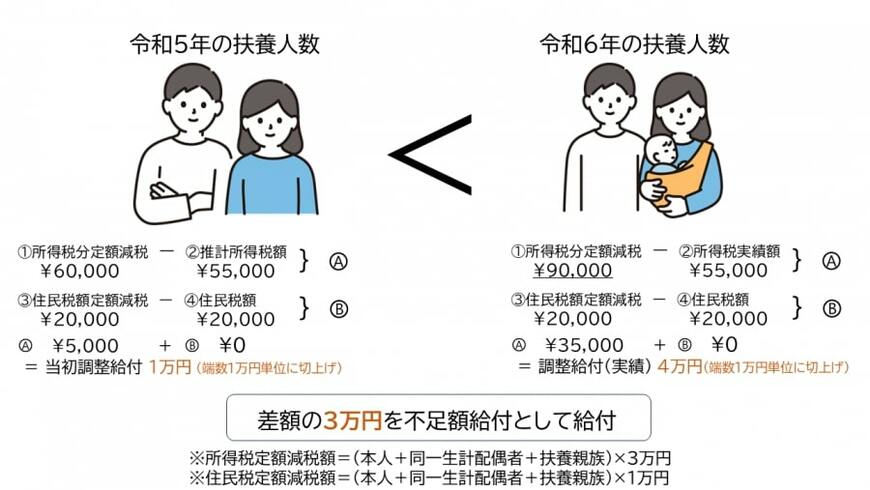

- 2024年中に扶養親族が増えた

- 2024年の実際の所得が、2023年の所得(推計の基準)より減少した場合

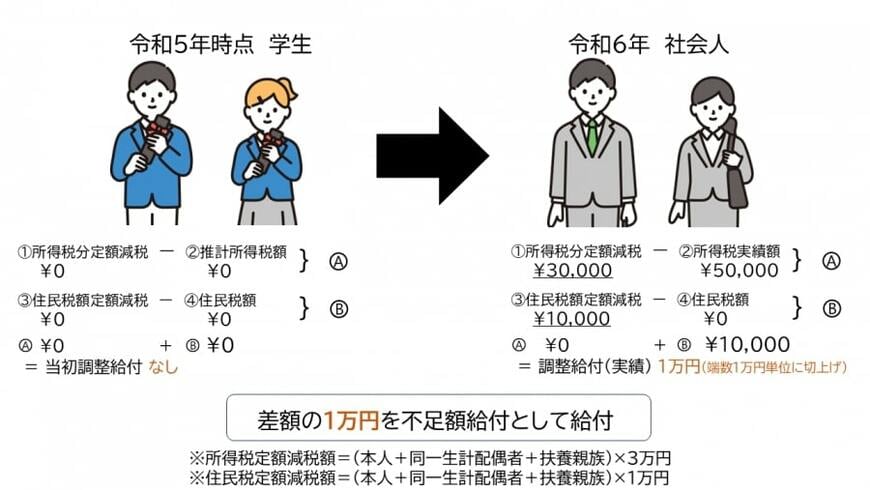

- 2023年の所得がなく、当初調整給付の対象外だったが、2024年の所得が大きく増加した

- 2024年中の退職等により所得が減少し、2024年度は住民税課税であるが所得税は課税されない

- 当初調整給付後に2024年度住民税課税額に修正が生じ、2024年度住民税所得割額が減額になった

なお、対象者の方にはお住まいの市区町村から「確認書」が届きます。確認書の内容を確認したうえで、返信しましょう。

ただし、2024年中に転出された方であって給付対象となる方は、2025年度の課税団体(お住まいの市区町村)に対して個別申請が必要です。

3. 定額減税補足給付金(不足額給付)の金額

定額減税補足給付金(不足額給付)の金額は、「2025年度に算出した調整給付所要額が、2024年に実施した定額減税調整給付額を上回った金額」が、1万円単位で支給されます。

つまり、「本来受給するべき金額(2025年確定分)」と「2024年度に受給した金額」の差額が、1万円単位に切り上げて支給されます。なお、令和6年において本来の受給額よりも多くの金額を受け取っている場合でも、返還は不要です。