「低年金」や「老後資金2000万円問題」などが話題となっている現代において、年金だけで老後を賄うのが難しくなってきています。

その一方で、年間で約240万円(月20万円程度)の年金を受け取っている世帯も存在します。

とはいえ、年金は税金や社会保険料が差し引かれたうえで支給されるため、月20万円すべてが手元に残るわけではありません。

では、厚生年金「月額20万円」の手取り額はいくらになるのでしょうか。

本記事では、年金から天引きされる税金・社会保険料の内訳とあわせて、厚生年金「月20万円」の手取り額について紹介します。

1. 加入している社会保険によって「老後の年金額」が大きく変わるって本当?

まずは、日本の公的年金制度の基本的な仕組みを把握し、自分が将来どの種類の年金を受け取ることになるのかを確認しておきましょう。

日本の年金制度は、「国民年金」と「厚生年金」の2種類からなる、いわゆる2階建ての構造になっています。

国民年金は、年金制度の基礎となる1階部分で、日本に住む20歳以上60歳未満のすべての人が原則として加入する制度です。

国民年金の保険料は一律で、支払った期間に応じて将来の年金額が決まります。

一方、厚生年金は2階部分にあたる制度で、国民年金に上乗せされる形で支給されます。

対象は主に会社員や公務員であり、フリーランスや専業主婦などは原則として対象外です。

厚生年金の保険料は収入に比例して決まり、加入期間や支払った保険料の総額によって、将来受け取る年金額には個人差が生じやすいという特徴があります。

このような年金制度の仕組みを踏まえると、将来的に受け取れる年金の種類は以下のように分類できます。

- 「国民年金」のみ受給:フリーランスや自営業者、専業主婦など

- 「国民年金と厚生年金」どちらも受給:会社員や公務員、特定の条件を満たしたパートやアルバイト従業員など

次章では、「国民年金と厚生年金」それぞれの平均月額と受給額ごとの人数について見ていきましょう。

2. 【個人差に注目】「国民年金と厚生年金」の平均月額はいくら?

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、国民年金と厚生年金の平均月額と受給額ごとの人数を確認していきます。

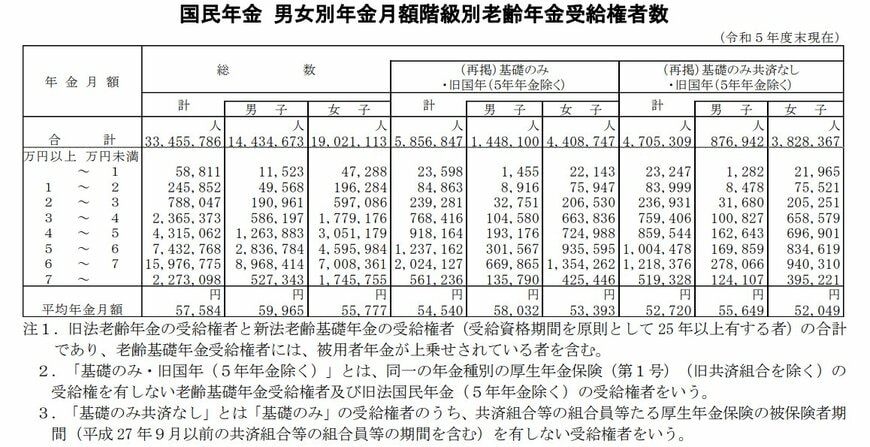

2.1 【国民年金】平均月額と受給額ごとの人数をチェック

【国民年金の平均月額】

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

【国民年金の受給額ごとの人数】

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金は保険料が一律のため、受け取る年金額にもそれほど大きな差はありません。

平均的な受給額は月額約5万円ほどで、「老後の最低限の生活を支える収入」と位置づけられていますが、それだけでは十分とは言いがたい水準です。

では、厚生年金はどうなっているのでしょうか。

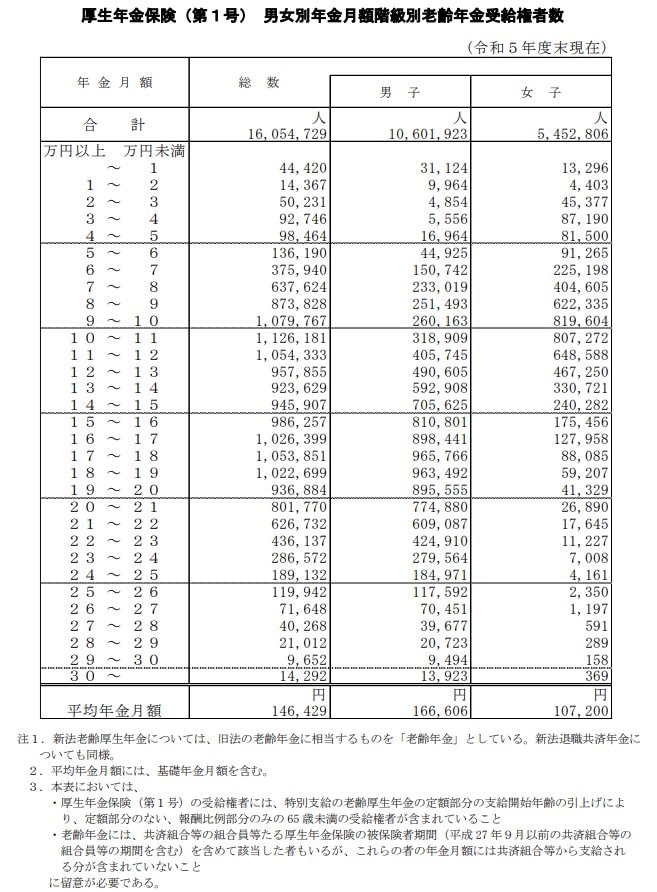

2.2 【厚生年金】平均月額と受給額ごとの人数をチェック

【厚生年金の平均月額】

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金の金額を含む

【厚生年金の受給額ごとの人数】

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金は国民年金に加えて支給されるため、一般的に国民年金よりも受給額が高くなる傾向があります。

とはいえ、どちらの年金においても、現役時代の収入と比べると「物足りない」と感じる方は少なくないでしょう。

加えて、前述の受給額はあくまで「額面」であり、実際にはそこから税金や社会保険料が差し引かれるため、手元に残る金額はさらに少なくなります。

次章では、年金「月額20万円」の場合に、どの程度の金額が天引きされるのか、手取り額を具体的に確認していきましょう。

3. 年金20万円の「手取り額」はいくら?天引きされる税金・社会保険料の負担も確認

本章では、厚生年金の額面「月額20万円」に対して課される税金や社会保険料をもとに、実際の手取り額を試算していきます。

以下のモデルケースを前提に、シミュレーションを行ってみましょう。

- 東京都練馬区在住の70歳 単身世帯

- 65歳から年金受給を開始し収入は年金のみ

- 年金収入が年間240万円(月額20万円)

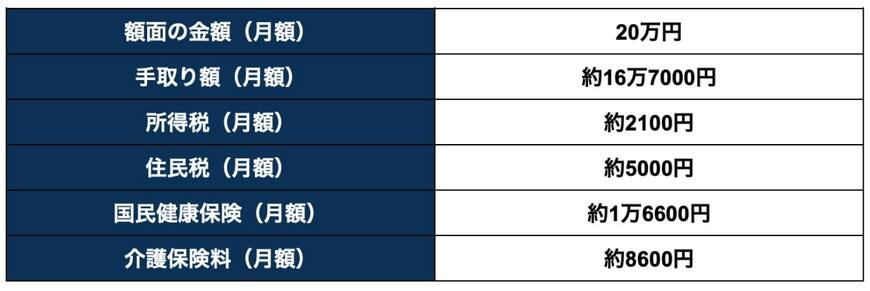

上記のモデルケースの年金手取り額および、税金と社会保険料の目安は下記のとおりです。

モデルケースの年金手取り額および、税金と社会保険料の目安4/7

筆者作成

社会保険料および税金の天引き額、そして最終的な手取り額は、以下のステップに従って算出することができます。

- ステップ1:所得金額を算出する

- ステップ2:社会保険料を算出する

- ステップ3:税金を算出する

それぞれの算出方法について、詳しく見ていきましょう。

3.1 ステップ1:所得金額を算出する

はじめに、社会保険料や税金の天引き額を算出するために必要な「所得金額」を求めましょう。

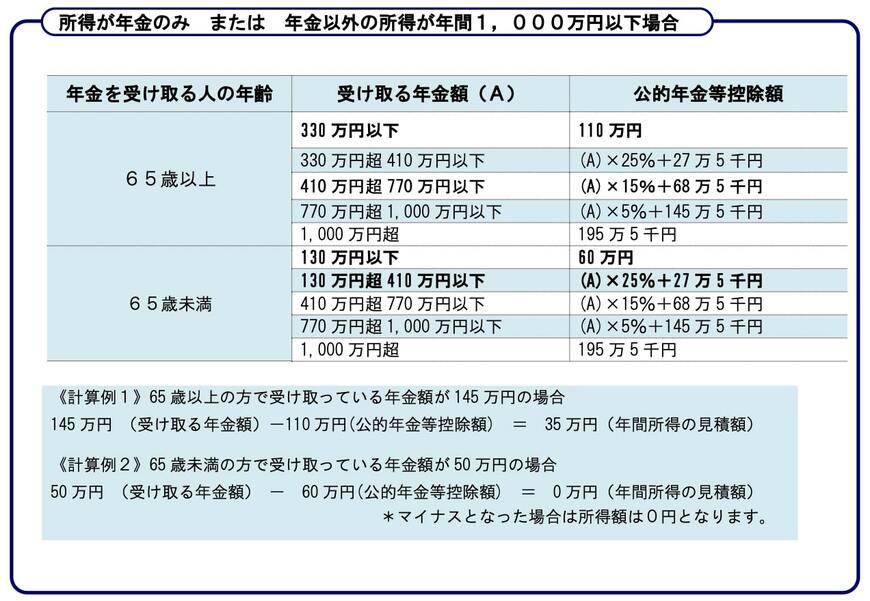

税金や社会保険料を算出する際には、年金の総受給額そのものではなく、「公的年金等控除額」を差し引いた「所得金額」が基準となります。

計算式は以下のとおりです。

「その年に受け取る年金額」−「公的年金等控除額」=「所得金額」

※ここでの「受け取る年金額」とは、社会保険料などが差し引かれる前の額面の合計年金額を指します。

続いて、公的年金等控除額は以下のように定められています。

今回のモデルケースでは、70歳・年間年金収入が240万円であることから、公的年金等控除額は「110万円」となります。

したがって、所得金額は「240万円 − 110万円」で「130万円」と算出されます。

この所得金額をもとに、次に社会保険料や税金の具体的な金額を計算していきましょう。

3.2 ステップ2:社会保険料を算出する

年金から差し引かれる社会保険料は、「国民健康保険料または後期高齢者医療保険料」と「介護保険料」です。

65歳以上75歳未満の方は国民健康保険料が、75歳以上になると後期高齢者医療保険料が適用されます。

本ケースでは70歳のため、「国民健康保険料」と「介護保険料」を算出対象とします。

なお、これらの保険料は地域ごとに異なるため、お住まいの自治体の公式情報での確認が必要です。

たとえば、今回のモデルケースが暮らしている東京都練馬区では、国民健康保険料と介護保険料について、それぞれ以下のとおり設定されています。

上記資料を参考に、社会保険料を算出した結果、下記の金額となりました。

- 国民健康保険料:約19万9300円(年額)

- 介護保険料:約10万4100円(年額)

3.3 ステップ3:税金を算出する

年金から差し引かれる税金には、「所得税」と「住民税」があります。

まず、所得税は以下の計算式で求められます。

課税所得(所得金額-各種控除) × 所得税率(5.105%)※所得税率5.105%は、課税所得195万円以下の場合に適用されます。

今回のモデルケースでは、所得金額130万円から基礎控除および社会保険料控除を差し引き、この金額に5.105%の税率を乗じることで、所得税は年間で「約2万6300円」となります。

続いて、住民税の計算には以下の式が用いられます。

所得割額(課税所得 × 住民税率) + 均等割額

住民税における課税所得の算出方法は所得税と同じですが、基礎控除などの控除額が所得税と異なるため、その点には十分注意が必要です。

- 所得税の基礎控除額:48万円

- 住民税の基礎控除額:43万円

住民税率、均等割額は地域によって異なり、練馬区の場合はこのようになっています。

- 住民税率:10%

- 均等割額:4000円

この計算式をもとに住民税を試算すると、年額は6万600円となります。

さらに、ここに森林環境税(年額1000円)が加算され、合計で6万1600円となります。

以上を踏まえると、年金が月額20万円支給された場合の実際の手取り額は、約16万7000円程度となります。

4. 今のうちから「年金を増やすための方法」を検討しよう

本記事では、年金から天引きされる税金・社会保険料の内訳とあわせて、厚生年金「月20万円」の手取り額について紹介してきました。

国民年金と厚生年金を合わせて「月20万円以上」受け取っている人は、全体のわずか1割程度にとどまります。

さらに、その1割の人であっても、実際の手取り額はおおよそ16万円前後となり、それ以下の手取りとなる人が多いと考えられます。

将来の年金に不安を感じている方は、今のうちに少しでも年金額を増やすための対策を検討しておくことが重要です。

たとえば、国民年金は未納期間があると受給額が減ってしまうため、未納がある場合は早めに追納しておくことが大切です。

また、厚生年金に加入している場合は、現役時代の収入を上げることで将来の年金額を引き上げることができます。

このように、国民年金・厚生年金それぞれにおいて年金額を増やす工夫があるため、老後に備えて早めに情報を集め、対策を進めておきましょう。