3. 年金20万円の「手取り額」はいくら?天引きされる税金・社会保険料の負担も確認

本章では、厚生年金の額面「月額20万円」に対して課される税金や社会保険料をもとに、実際の手取り額を試算していきます。

以下のモデルケースを前提に、シミュレーションを行ってみましょう。

- 東京都練馬区在住の70歳 単身世帯

- 65歳から年金受給を開始し収入は年金のみ

- 年金収入が年間240万円(月額20万円)

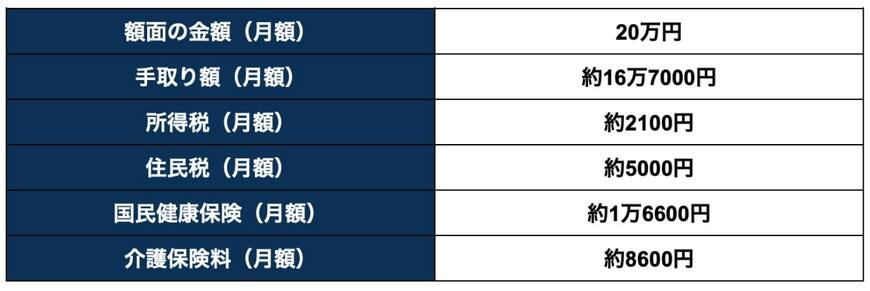

上記のモデルケースの年金手取り額および、税金と社会保険料の目安は下記のとおりです。

モデルケースの年金手取り額および、税金と社会保険料の目安4/7

筆者作成

社会保険料および税金の天引き額、そして最終的な手取り額は、以下のステップに従って算出することができます。

- ステップ1:所得金額を算出する

- ステップ2:社会保険料を算出する

- ステップ3:税金を算出する

それぞれの算出方法について、詳しく見ていきましょう。

3.1 ステップ1:所得金額を算出する

はじめに、社会保険料や税金の天引き額を算出するために必要な「所得金額」を求めましょう。

税金や社会保険料を算出する際には、年金の総受給額そのものではなく、「公的年金等控除額」を差し引いた「所得金額」が基準となります。

計算式は以下のとおりです。

「その年に受け取る年金額」−「公的年金等控除額」=「所得金額」

※ここでの「受け取る年金額」とは、社会保険料などが差し引かれる前の額面の合計年金額を指します。

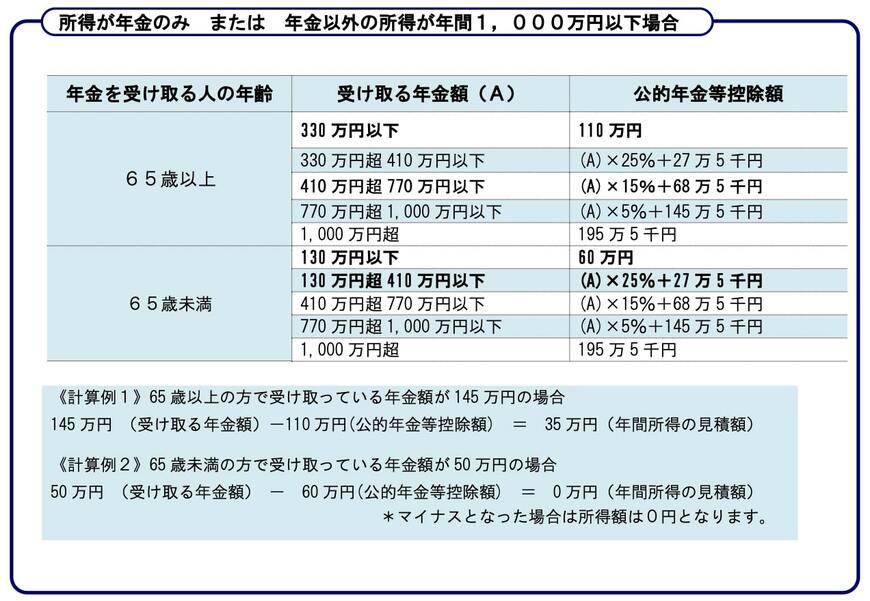

続いて、公的年金等控除額は以下のように定められています。

今回のモデルケースでは、70歳・年間年金収入が240万円であることから、公的年金等控除額は「110万円」となります。

したがって、所得金額は「240万円 − 110万円」で「130万円」と算出されます。

この所得金額をもとに、次に社会保険料や税金の具体的な金額を計算していきましょう。

3.2 ステップ2:社会保険料を算出する

年金から差し引かれる社会保険料は、「国民健康保険料または後期高齢者医療保険料」と「介護保険料」です。

65歳以上75歳未満の方は国民健康保険料が、75歳以上になると後期高齢者医療保険料が適用されます。

本ケースでは70歳のため、「国民健康保険料」と「介護保険料」を算出対象とします。

なお、これらの保険料は地域ごとに異なるため、お住まいの自治体の公式情報での確認が必要です。

たとえば、今回のモデルケースが暮らしている東京都練馬区では、国民健康保険料と介護保険料について、それぞれ以下のとおり設定されています。

上記資料を参考に、社会保険料を算出した結果、下記の金額となりました。

- 国民健康保険料:約19万9300円(年額)

- 介護保険料:約10万4100円(年額)

3.3 ステップ3:税金を算出する

年金から差し引かれる税金には、「所得税」と「住民税」があります。

まず、所得税は以下の計算式で求められます。

課税所得(所得金額-各種控除) × 所得税率(5.105%)※所得税率5.105%は、課税所得195万円以下の場合に適用されます。

今回のモデルケースでは、所得金額130万円から基礎控除および社会保険料控除を差し引き、この金額に5.105%の税率を乗じることで、所得税は年間で「約2万6300円」となります。

続いて、住民税の計算には以下の式が用いられます。

所得割額(課税所得 × 住民税率) + 均等割額

住民税における課税所得の算出方法は所得税と同じですが、基礎控除などの控除額が所得税と異なるため、その点には十分注意が必要です。

- 所得税の基礎控除額:48万円

- 住民税の基礎控除額:43万円

住民税率、均等割額は地域によって異なり、練馬区の場合はこのようになっています。

- 住民税率:10%

- 均等割額:4000円

この計算式をもとに住民税を試算すると、年額は6万600円となります。

さらに、ここに森林環境税(年額1000円)が加算され、合計で6万1600円となります。

以上を踏まえると、年金が月額20万円支給された場合の実際の手取り額は、約16万7000円程度となります。