3.2 iDeCoで掛金を拠出する

iDeCo(個人型確定拠出年金)は、毎月一定額の掛金を拠出して老後資産を形成する制度です。

運用商品は「元本確保型(定期預金・保険商品)」と「元本変動型(投資信託)」があり、自分のリスク許容度に応じて選択できます。

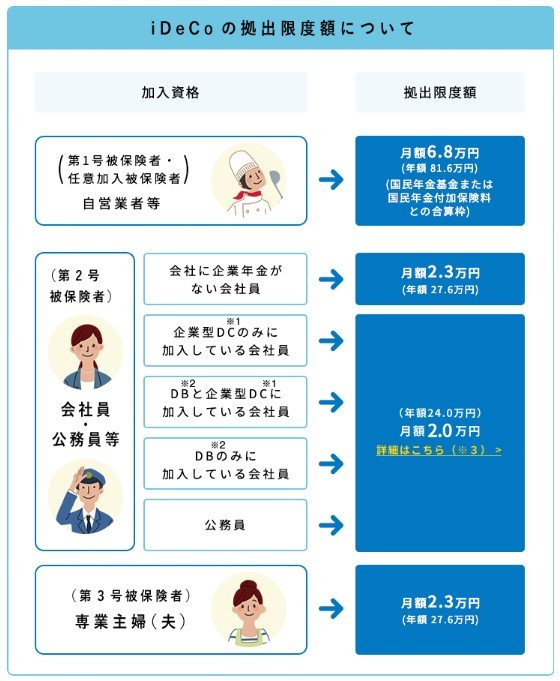

掛金は月5000円から始められ、上限額は職業や加入している年金制度によって異なります。

積み立てた資産は原則60歳まで引き出せませんが、計画的に貯蓄したい方にとっては大きなメリットといえるでしょう。

また、掛金全額が所得控除の対象となり、将来の受け取り時にも税制上の優遇措置があります。老後資産の準備と節税効果を両立できるのがiDeCoの大きな魅力です。

3.3 個人年金保険に加入する

個人年金保険は、保険料を積み立てて将来年金として受け取れる保険商品です。

60歳や65歳まで保険料を支払い、将来は払い込んだ保険料を上回る金額を年金として受け取れるのが一般的です。

年金の受取期間や保障内容は商品ごとに異なるため、自分のライフプランに合ったプランを選びましょう。

ただし、途中で解約すると払い込んだ保険料よりも少ない金額しか戻らない場合があるため、長期的な視点で契約することが大切です。

4. 現役世代のうちに準備を始めておこう

60歳代・70歳代で「貯蓄3000万円以上」の世帯は2割前後にとどまり、多くの方が老後資金に不安を抱えています。

月々の生活費も年金だけでは不足しがちなため、現役時代からNISAやiDeCoなどでコツコツ資産形成を続けることが重要です。

老後の暮らしを守るため、少額からでも早めに準備を始めましょう。

参考資料

- 総務省統計局「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」

- J-FLEC(金融経済教育推進機構「家計の金融行動に関する世論調査」

- 金融庁「NISAを知る」

- iDeCo公式サイト「iDeCo(イデコ)をはじめるまでの4つのポイント」

加藤 聖人