4. 60歳代の平均的な貯蓄額

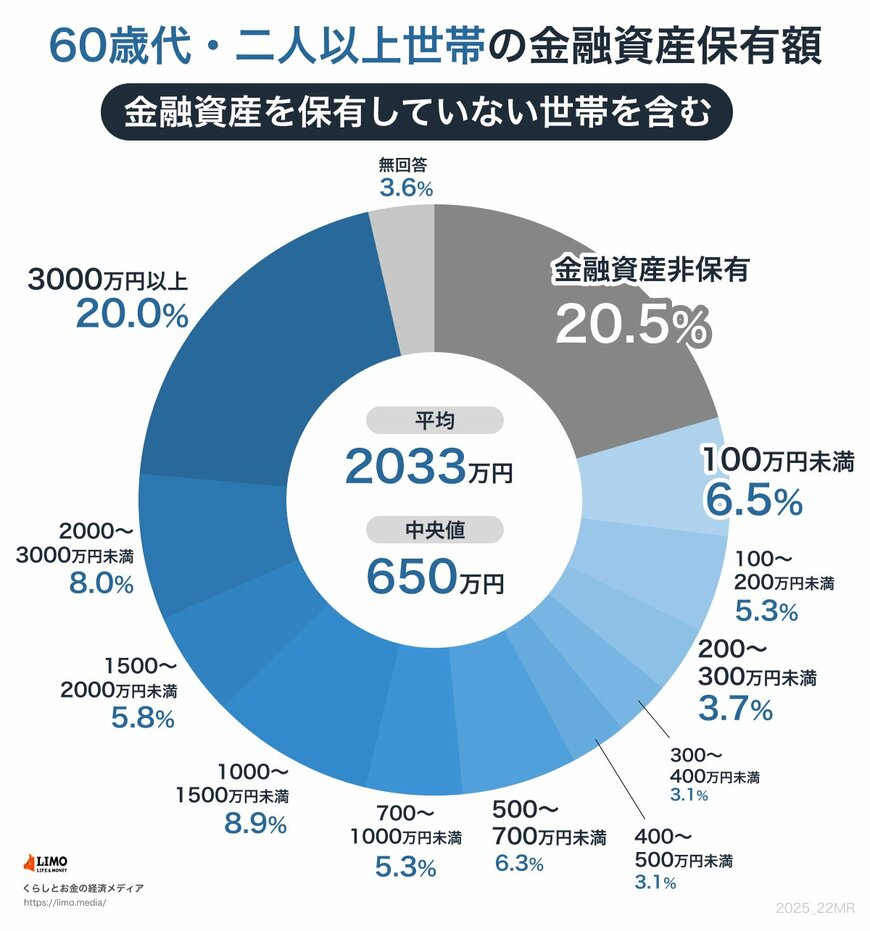

金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」によると、60歳代・二人以上世帯の貯蓄割合は下記のとおりです。※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満:5.3%

- 200~300万円未満:3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

- 平均額:2033万円

- 中央値:650万円

60歳代の世帯では、約2割が3000万円以上の金融資産を保有している一方で、貯蓄がゼロの世帯も少なくありません。

実際、金融資産をまったく保有していない世帯は全体の20.5%であり、3000万円超の世帯よりも多く、貯蓄額の分布において最も大きな割合を占めているのが現状となりました。

約5人に1人が貯蓄ゼロのまま老後を迎えている現状があることから、経済的な理由により働くことを選択する人も少なくないといえます。

5. まとめにかえて

60歳代について、就労意欲・年金額・年収・貯蓄額の観点から見ていきました。

「いつまで働くか」は個人の希望によってさまざまです。

なかには60歳を待たず、早期リタイアを計画している人もいるでしょう。

大切なのは理想に向けたシミュレーションとなります。家計の収支を考えるにあたり、年金や退職金の目安を知ることも重要です。

参考資料

- 内閣府「令和7年版高齢社会白書」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 転職サービスdoda「平均年収ランキング2024」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

太田 彩子