2025年4月に公的年金の支給額が1.9%引き上げられましたが、その増額分が実際に支給に反映されるのは「2025年6月の振込日」からとなります。

年金額の引き上げにより、多くの方が昨年度より多くの年金を受け取る見込みですが、実際には「年金額が月14万円以下」であるケースが多いことは意外と知られていません。

本記事では、シニア世代が実際に受け取っている年金の平均額に焦点を当て、その実態を詳しく解説します。

また、将来の年金額を少しでも増やすために、現役のうちから取り組める具体的な方法についても紹介していますので、あわせて参考にしてください。

1. 老後に受け取れる年金の種類は?「現役時の働き方」によって変わる

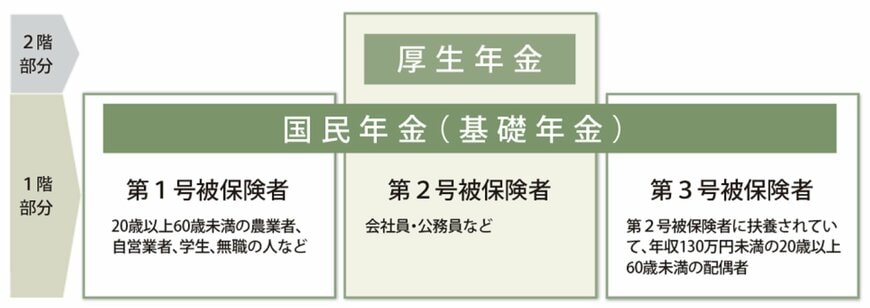

まずは、日本の公的年金である「国民年金」と「厚生年金」の違いを整理しておきましょう。

日本の年金制度は2階建て構造となっており、厚生年金は国民年金に上乗せする形で支給される仕組みになっています。

国民年金は、日本国内に居住する20歳から60歳未満のすべての人が対象であり、保険料は一律です。

これに対して厚生年金は、主に企業などに勤める会社員や公務員が対象となり、保険料は給与によって変わります(上限あり)。

つまり、専業主婦、自営業、フリーランスなどの方は将来「国民年金のみ」を受け取ることになります。

一方で、会社員や公務員として働いた方は「国民年金に加えて厚生年金」も受給できる仕組みです。

どちらの年金を受け取るかによって老後の受給額に大きな違いが生まれますが、実際にはどれほど差があるのでしょうか。