6. 豆知識「年金何歳から受け取る・繰上げ繰下げ」

老齢年金の受給開始は「原則65歳」からですが、60歳~64歳で早く受け取り始める「繰上げ受給」と、66歳~75歳に遅らせて受け取る「繰下げ受給」を選ぶこともできます。

6.1 繰上げ受給の減額イメージ

繰上げ受給の減額率は、以下の計算式で表すことができます。繰上げタイミングの下限となる「60歳0か月」で受給した場合、減額率は24.0%です。

減額率(最大24%)= 0.4%(※1)× 繰上げ請求月から65歳に達する日(※2)の前月までの月数(※3)

※1 昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 特別支給の老齢厚生年金を受給できる方の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算します。

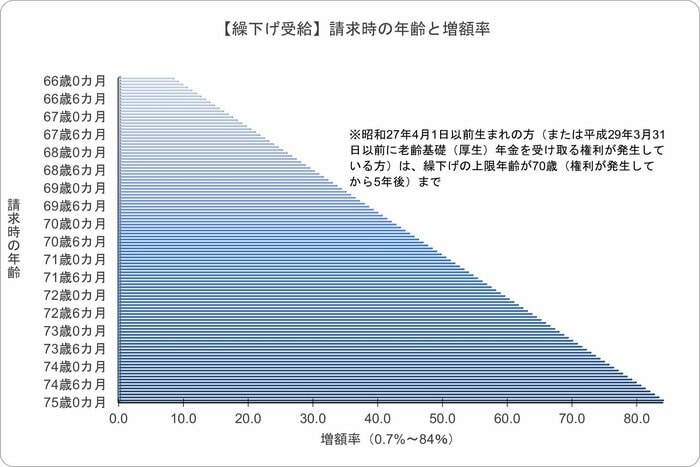

6.2 繰下げ受給の増額イメージ

繰下げ受給の増額率は、以下の計算式で表すことができます。繰下げタイミングの上限となる「75歳0か月」で受給した場合、増額率は84.0%です。

増額率(最大84%(※1)) = 0.7% × 65歳に達した月(※2)から繰下げ申出月の前月までの月数(※3)

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため、増額率は最大で42%。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日となる。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算される。

繰上げ受給では、前倒しした月数に応じた減額率が適用されますが、早く受け取れます。

反対に、繰下げ受給では後ろ倒しした月数に応じた増額率が適用されますが、受け取り開始までの生活資金の確保が必要となります。

なお、一度確定した「減額率・増額率」は生涯続きます。繰上げ受給の場合「65歳になったから本来の年金額に戻る」ということはありません。

繰上げ受給・65歳からの受給・繰下げ受給、どれがお得になるかは、働き方や健康状態、他の収入源などにより個人差があります。

損益分岐点を理解しながら、資産状況やライフプランに合わせて慎重に検討していきましょう。

7. 年金でやりくりできるか、そこから考えてみましょう

今の年金支給額を知ることは、将来の生活をシミュレーションする上で有効な手がかりになります。

「老後にいくら必要か」という問いに対しては、生活スタイルや家族構成によって答えが異なります。

まずは公的年金の水準を現実として把握することが第一歩となります。

将来の備えとしては、NISAやiDeCoといった制度を活用しながら、少しずつ長期的な資産形成を続ける人が増えています。

今月の支給額をきっかけに、未来の自分に必要な準備を考える時間を取ってみるのも良いかもしれません。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「第3 家計調査の貯蓄・負債編の見方」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

三石 由佳