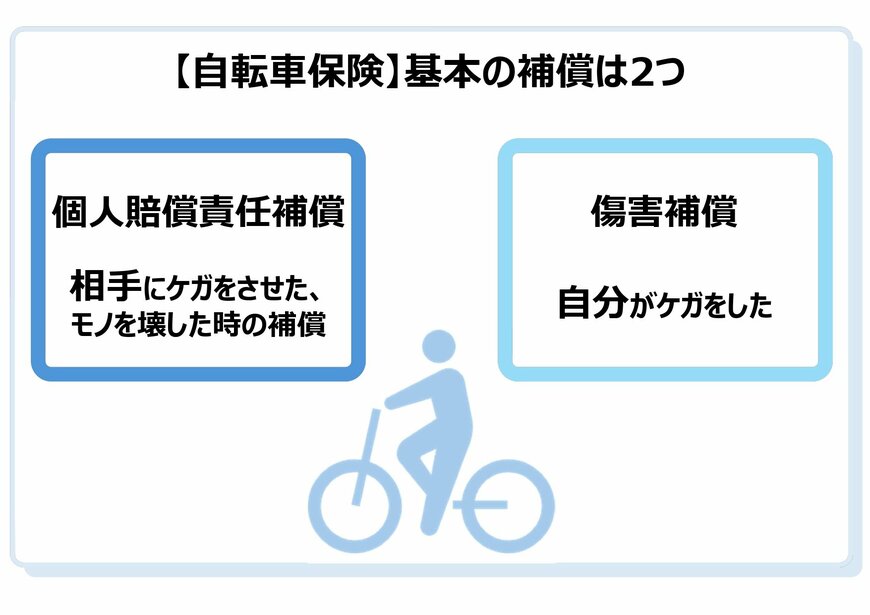

3. 《身を守る備え》【自転車保険】の補償は主に2つ

すでに多くの自治体で自転車保険の加入が義務化されており、通勤や通学などの日常で自転車を使う人には欠かせない備えになります。

基本の補償は大きく分けて2つ。ひとつは、他人にケガをさせたり物を壊してしまった場合に備える「個人賠償責任補償」。もうひとつは、自分自身がケガをしたときに対応できる「傷害補償」です。

【自転車保険】基本の補償は2つ4/4

マネー編集部保険班作成

3.1 補償①相手に対する個人賠償責任補償

相手にケガをさせてしまったり、物を壊してしまった場合の補償です。高額な賠償に備えるためにも、補償額が無制限か1億円以上など、十分な金額を設定している保険を選ぶとより安心できます。

3.2 補償②:自分への傷害補償

自分自身が自転車の運転によってケガをしたときに、治療費などをカバーする補償です。入院・通院・手術費用のほか、死亡や後遺障害への保障が含まれるかどうかも確認が必要です。補償の範囲や金額はプランによって異なるため、通勤・通学スタイルに合った内容を選ぶことが大切です。

また、自転車保険はクレジットカードや自動車保険などに付帯されている場合もあります。新たに加入する前に、現在加入している保険の補償内容を確認しておくと安心です。

4. 自転車事故に備えるには「意識」と「補償」の両立を

今回は「ながらスマホ」運転による自転車事故の実態と罰則強化の内容、また《身を守る備え》として自転車保険の基本補償について解説しました。

まとめると、

- 「ながらスマホ」事故は年々増加し、若年層に集中

- 2024年11月からスマホ操作中の運転に罰則が適用

- 万一の備えとして、自転車保険の補償内容を見直すことが大切

日ごろから安全意識を高めつつ、《身を守る備え》として保険にも目を向けておきたいですね。

参考資料

マネー編集部保険班