2025年10月、過ごしやすい季節となりましたが、秋風とともに老後の生活設計への意識が高まる時期でもあります。物価高騰が家計を圧迫する今、将来に備えて「自分たちの老後は本当に大丈夫だろうか」と不安を感じる人も多いでしょう。

特に年金受給が始まる60代や70代の生活実態は、現役世代にとって大きな関心事です。老後の収入の柱となる年金と、自助努力で築いた貯蓄は、生活の質を左右する重要な要素となります。

本記事では、金融広報中央委員会や厚生労働省の最新データをもとに、60代と70代の二人以上世帯の貯蓄額、そして厚生年金・国民年金の受給額を詳しく分析します。

60代の貯蓄額が「貯蓄ゼロ」と「3000万円以上」で二極化している実態や、年齢別の平均年金額の推移など、具体的でリアルな数字を通じて、あなたの老後設計に必要な「現状」を把握していきましょう。

1. 60歳代の貯蓄額と年金額

60歳代といえば、まだ定年退職せず働いている人もいるでしょう。一方で退職金を得て年金生活に入っている人もいるため、貯蓄額は二極化されていると予想できます。

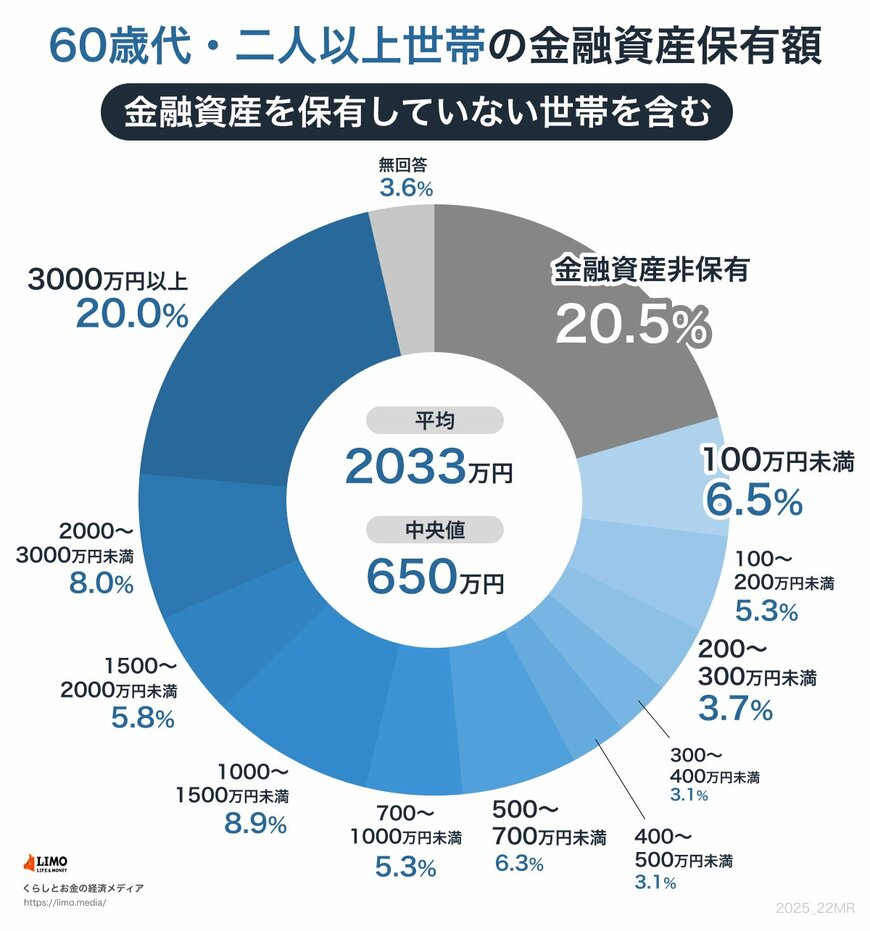

まずはJ-FREC 金融経済教育推進機構が公表する「家計の金融行動に関する世論調査(2024年)」より、60歳代・二人以上世帯の貯蓄(金融資産を保有していない世帯を含む)を見ていきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 60歳代の二人以上世帯の貯蓄額

60歳代の貯蓄額をみると、平均は2033万円、中央値は650万円となりました。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満: 5.3%

- 200~300万円未満: 3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

「貯蓄3000万円以上」が20.0%、「貯蓄ゼロ」が20.5%でほぼ同率です。