4. 【50歳代】貯蓄ゼロ・貯蓄3000万円以上の割合は?

続いて、金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」をもとに、50歳代の貯蓄割合を、世帯別で確認していきます。

4.1 50歳代「単身世帯」の貯蓄割合

- 金融資産非保有:40.2%

- 100万円未満:13.1%

- 100~200万円未満:4.1%

- 200~300万円未満:2.7%

- 300~400万円未満:3.8%

- 400~500万円未満:1.9%

- 500~700万円未満:3.3%

- 700~1000万円未満:3.8%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:3.8%

- 3000万円以上:11.2%

- 無回答:3.3%

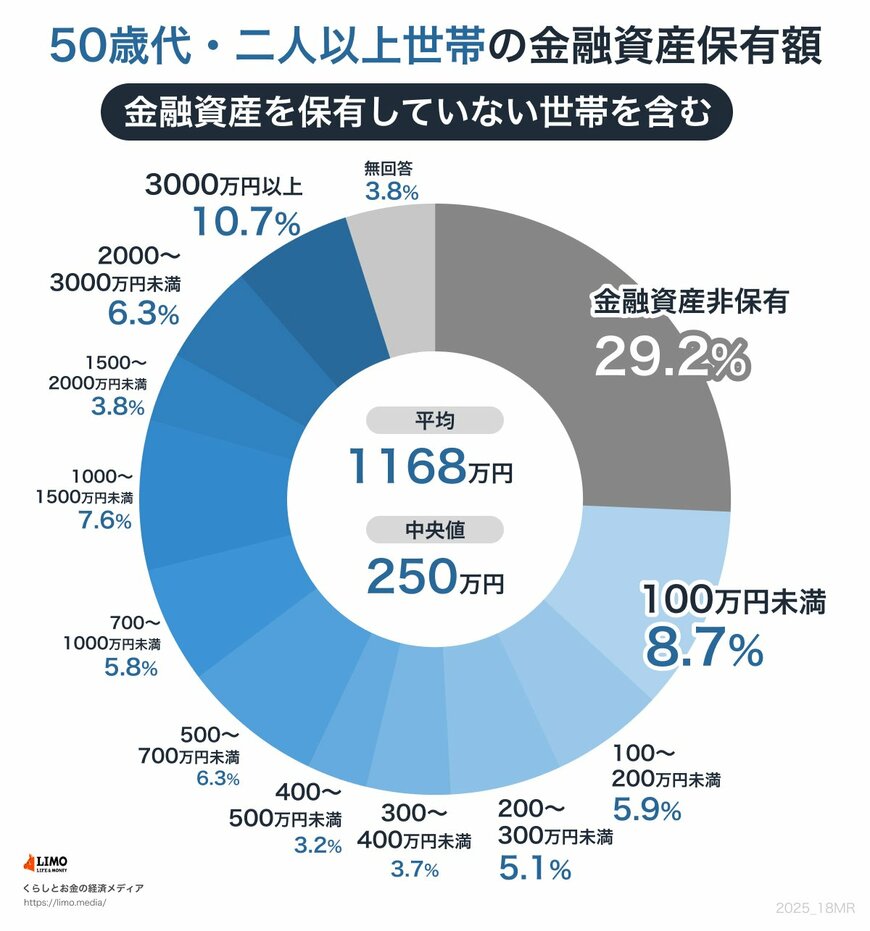

4.2 50歳代「二人以上世帯」の貯蓄割合

- 金融資産非保有:29.2%

- 100万円未満:8.7%

- 100~200万円未満:5.9%

- 200~300万円未満:5.1%

- 300~400万円未満:3.7%

- 400~500万円未満:3.2%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:7.6%

- 1500~2000万円未満:3.8%

- 2000~3000万円未満:6.3%

- 3000万円以上:10.7%

- 無回答:3.8%

40歳代・50歳代の世帯では、「金融資産をまったく持たない世帯(貯蓄ゼロ)」が「貯蓄3000万円以上の世帯」よりも多く、特に単身世帯においては3〜4割が貯蓄をほとんど持っていない状況が見受けられます。

もし、老後までに資金の準備ができなくても、年金だけで生活費をまかなえるのであれば、深刻な問題にはなりません。

しかし、数年前に「老後2000万円問題」が注目されたように、年金収入だけで老後の暮らしを支えるのは現代では難しくなってきています。

そのため、NISAやiDeCoといった資産形成をサポートする制度を活用し、できるだけ早期に準備を始めることが大切です。

5. 老後に備えた資金準備は早い段階から始めよう

本記事では、就職氷河期世代である40歳代・50歳代の「貯蓄事情」について解説していきました。

厚生労働省が発表した「2023(令和5)年 国民生活基礎調査の概況」によると、年金収入だけで生活費をすべてまかなえている世帯は全体の41.7%にとどまっています。

つまり、高齢者世帯の過半数が年金収入だけでは生活が成り立たず、貯蓄を取り崩したり、就労によって補填しているのが実情です。

このような背景を踏まえると、老後の暮らしには年金に加えて一定の備えが不可欠であることがわかります。

安心して老後を迎えるためには、まずは自身の資産状況をしっかり把握し、受け取れる年金の見込み額を確認することが重要です。

NISAやiDeCoなどの制度を活用することで、効率的な資産形成が可能になるため、自分に合った対策を立て、計画的に準備を進めていきましょう。

参考資料

マネー編集部貯蓄班