6. 【年金豆知識】繰上げ受給・繰下げ受給「みんな年金を何歳からもらい始める?」

一般的な老齢年金の受給開始年齢は65歳ですが、「繰上げ受給」で前倒しする方法と、「繰下げ受給」で後ろ倒しする方法を選ぶことができます。

受給開始時期や、年金額の減額率・増額率についても整理しておきましょう。

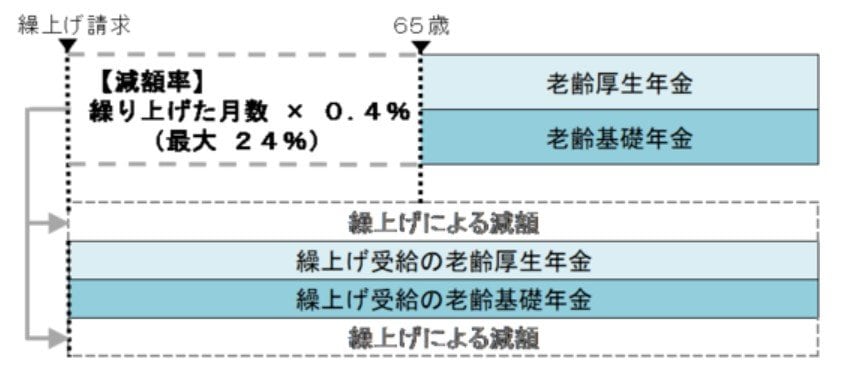

6.1 繰上げ受給

- 60歳から65歳になるまでの間で受け取り始める

- 原則として「老齢基礎年金・老齢厚生年金」はセットで繰上げ請求が必要

- 繰り上げた月数に応じて年金が減額される

- 減額率:繰り上げた月数×0.4%(最大24%)

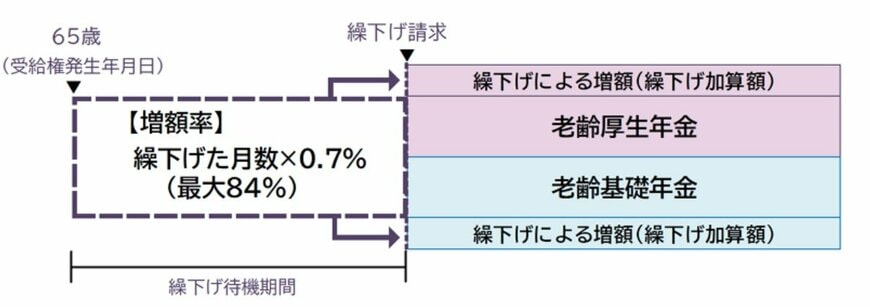

6.2 繰下げ受給

- 65歳で受け取らずに「66歳以後75歳まで」で受け取り始める

- 老齢基礎年金と老齢厚生年金は別々に繰下げが可能。どちらか一方のみ繰下げすることできる

-

繰り下げた月数に応じて年金が増額される

-

増額率:繰り下げた月数×0.7%(最大84%)

-

なお、いったん決まった「繰上げ受給の減額率」「繰下げ受給の増額率」は、生涯適用されます。繰上げ受給をした場合、65歳以降も減額された年金額が続く点には留意が必要です。

また、特別支給の老齢厚生年金には繰下げ制度は設けられていません。

6.3 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

参考資料

- 厚生労働省 高年齢者雇用安定法の改正~「継続雇用制度」の対象者を労使協定で限定できる仕組みの廃止~

- 総務省統計局「家計調査報告 貯蓄・負債編 2024年(令和6年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告(家計収支編)2024年(二人以上の世帯)」

- 総務省統計局「家計調査 用語の解説」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

吉沢 良子