4. 【生活費】いまどき60歳代の「ひと月の消費支出」みんなの平均いくら?

ここからは、総務省の「家計調査報告(家計収支編)2024年(二人以上の世帯)第3-2表」から、60歳代世帯の消費支出(※)を世帯類型別に見てみましょう。

※いわゆる生活費のこと。日常の生活を営むに当たり必要な商品やサービスを購入して実際に支払った金額(参考:総務省「家計調査 用語の解説」)

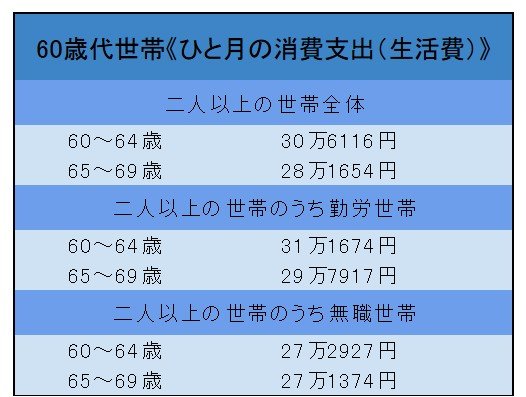

4.1 60歳代・二人以上の世帯全体

- 60~64歳:30万6116円

- 65~69歳:28万1654円

4.2 60歳代・二人以上の世帯のうち勤労世帯

- 60~64歳:31万1674円

- 65~69歳:29万7917円

4.3 60歳代・二人以上の世帯のうち無職世帯

- 60~64歳:27万2927円

- 65~69歳:27万1374円

上記のデータから、60歳代の多くの世帯が「年金収入以外」で何らかの収入を確保している様子が浮き彫りとなりました。

ちなみに、厚生労働省の「2023(令和5)年 国民生活基礎調査の概況」では、収入が公的年金や恩給のみとなるシニア世帯は全体の41.7%にとどまります。

つまり、過半数のシニア世帯は、公的年金・恩給以外の収入源を確保しているということです。就労による収入(再雇用、パート、アルバイトなど)や、不労所得(家賃収入、配当収入など)で、生活費やゆとり部分の消費をカバーしていることが推測できるでしょう。

5. まとめにかえて

「年金と貯蓄の取り崩し」だけでなく、年金以外の収入源を確保することは、老後の安心感に繋がる重要な要素であると言えるでしょう。

ただし、働き続けるための気力と体力、不労所得を得るための情報収集や投資といった「種まき」は、一朝一夕で実がなるものではありません。貯蓄についても同じことが言えるでしょう。

長い老後を見据えたお金の準備は、預貯金や資産運用を上手に組み合わせながら、時間をかけて進めていきたいものですね。

また、公的年金には、繰上げ受給や繰下げ受給、付加年金制度など、現役時代に知っておかないとそのメリットを上手に活用しにくい仕組みもあります。

つい「将来の受給額」に目が行きがちですが、年金の受け取り方や、年金額を増やす工夫についても、関心を持っておけたら良いですね。