2. 【資産の内訳】いまどき60歳代の「貯蓄の中身」金融資産の約6割が《預貯金》でした

では、同資料より、60代・二人以上世帯の金融資産の内訳、つまり「貯金の中身」について深掘りしていきます。

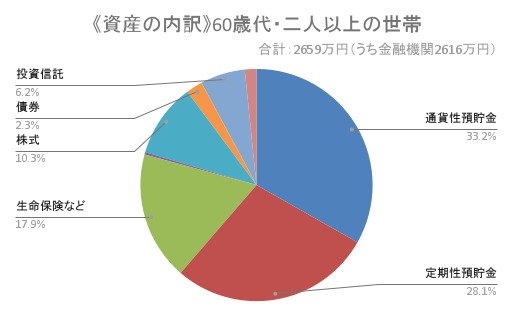

2.1 60歳代(二人以上の世帯):2659万円

- 金融機関:2616万円(98.4%)

- 通貨性預貯金:883万円(33.2%)

- 定期性預貯金:748万円(28.1%)

- 生命保険など:476万円(17.9%)

- 有価証券:510万円(19.2%)

- 貸付信託・金銭信託:9万円(0.3%)

- 株式:273万円(10.3%)

- 債券:61万円(2.3%)

- 投資信託:166万円(6.2%)

- 金融機関外:43万円(1.6%)

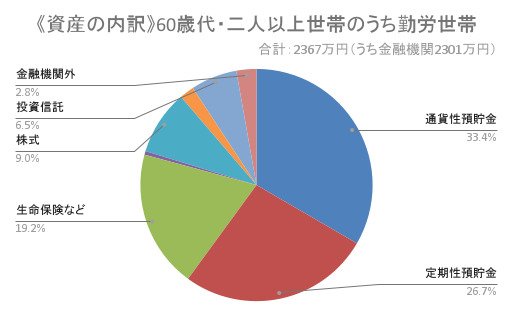

2.2 60歳代(二人以上の世帯のうち勤労者世帯):2367万円

- 金融機関:2301万円(97.2%)

- 通貨性預貯金:790万円(33.4%)

- 定期性預貯金:631万円(26.7%)

- 生命保険など:454万円(19.2%)

- 有価証券:426万円(18.0%)

- 貸付信託・金銭信託:12万円(0.5%)

- 株式:213万円(9.0%)

- 債券:48万円(2.0%)

- 投資信託:153万円(6.5%)

- 金融機関外:66万円(2.8%)

60歳代世帯の金融資産の内訳を見ると、全体の6割以上を「預貯金」が占めています。すぐに引き出せる「通貨性預貯金」と、やや流動性が低い「定期性預貯金」で保有することで、生活資金の確保を重視していることもうかがえます。

次いで「生命保険など」、株式や投資信託を含む「有価証券」がそれぞれ約2割弱という構成です。万が一へのの備えとして保険を活用しながら、リスク性資産で一部を運用していることが分かります。

「二人以上の世帯全体」と「二人以上の勤労世帯」の間には、金融資産のトータルには差はあるものの、各資産の配分割合には大きな違いはないようですね。

次では老後の暮らしを支える柱となる「年金」について見ていきます。