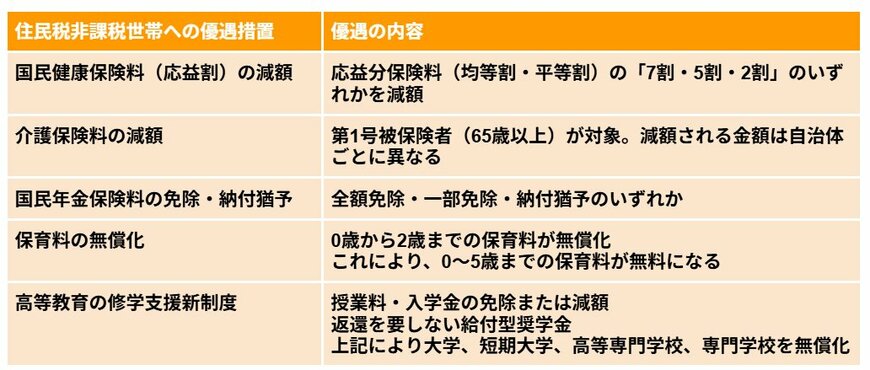

5. 住民税非課税世帯への優遇措置は他にも

今回の給付金に限らず、住民税非課税世帯にはさまざまな優遇措置があります。

あくまでも一例になりますが、いくつかご紹介します。

5.1 住民税非課税世帯への優遇措置

【一覧表】住民税非課税世帯への優遇措置5/6

出所:各種資料をもとにLIMO編集部にて作成

- 国民健康保険料(応益割)の減額

- 介護保険料の減額

- 国民年金保険料の免除・納付猶予

- 保育料の無償化

- 高等教育の修学支援新制度

また、一定要件を満たすシニアの住民税非課税世帯は「老齢年金生活者支援給付金」の対象になる可能性もあります。

5.2 老齢年金生活者支援給付金の支給要件

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額(※1)とその他の所得との合計額が昭和31年4月2日以後生まれの方は88万9300円以下、昭和31年4月1日以前生まれの方は88万7700円以下(※2)である。

※1 障害年金・遺族年金等の非課税収入は含まれない

※2 昭和31年4月2日以後に生まれた方で78万9300円を超え88万9300円以下である方、昭和31年4月1日以前に生まれた方で78万7700円を超え88万7700円以下である方には、「補足的老齢年金生活者支援給付金」が支給される