2.5 5.加給年金

年下の配偶者や子どもを扶養している年金受給者が知っておきたいのが「加給年金」です。

65歳に達した時点(または定額部分支給開始年齢に達した時点)で、以下に該当する「配偶者」や「子ども」を扶養している厚生年金や共済年金に20年以上加入している人は、加給年金を受け取ることができます。

- 配偶者:65歳未満

- 子:18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

※ただし、配偶者が老齢厚生年金(被保険者期間が20年以上のもの)、退職共済年金(被保険者期間が20年以上のもの)の受給資格がある場合や、障害厚生年金、障害基礎年金、障害共済年金などを受給している場合には、配偶者には加給年金が支給されません。

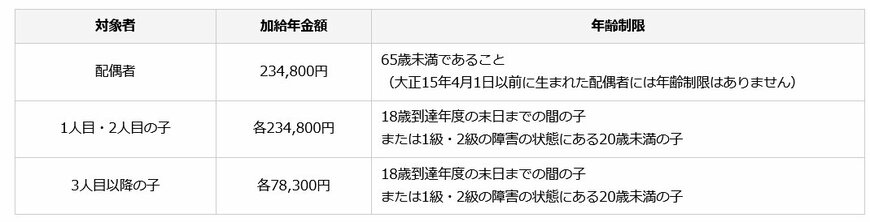

2024年度の「加給年金」の年金額(年額)は以下の通りです。

- 配偶者:23万4800円

- 1人目・2人目の子:各23万4800円

- 3人目以降の子:各7万8300円

なお、老齢厚生年金を受給している方の生年月日によって、配偶者への加給年金に3万4700円~17万3300円の特別加算額が支給されます。

加給年金は、対象となる配偶者が65歳に達した時点で支給が停止されますが、当該配偶者が老齢基礎年金を受け取る場合、要件を満たすと、老齢基礎年金に加算(振替加算)されることがあります。

3. まとめにかえて

本記事では、シニア層が申請しないともらえない給付金・補助金・手当を5つご紹介しました。

こうした支援制度は助かるものですが、これだけで老後の生活が劇的に変わるわけではないのが現実です。

理想の老後を実現するためには、やはり現役時代からの準備が大切ですね。

今は「超低金利時代」で、貯蓄だけでは資産を大きく増やすのは難しい状況です。

そんな中、NISAやiDeCoなど税制優遇がある制度も充実してきています。

老後の安心を確保するためにも、情報収集をしてリスクを取りながら資産形成を考えることが大切かもしれません。

3.1 シニア世代のお金に関連する記事

老齢年金世代のお金【70歳代】貯蓄3000万円以上を有する世帯はやっぱり少数派?「厚生年金・国民年金」の平均月額はいくら?

1月に届く「公的年金等の源泉徴収票」の見方を解説「税金」や「社会保険料」がいくら引かれているのかチェックしよう!

【国民年金・厚生年金】2025年度の年金額は1.9%増額!だが、実質的には目減りとなる理由とは?

参考資料

- 厚生労働省「Q&A~高年齢雇用継続給付~」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

山本 大樹