2.5 5.加給年金

年下の配偶者や子どもを扶養している年金受給者が知っておくべき制度の一つが「加給年金」です。

この加給年金は、65歳に達した時点(または定額部分支給開始年齢に達した時点)で、特定の「配偶者」や「子ども」を扶養している場合に支給されます。

対象となるのは、厚生年金や共済年金に20年以上加入していた人です。

- 配偶者:65歳未満

- 子:18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子

※ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(被保険者期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受けている場合、配偶者への加給年金は支給されません。

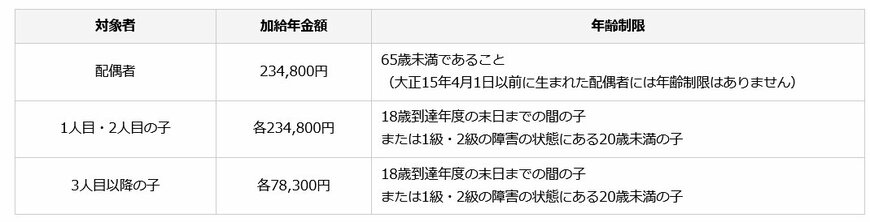

2024年度における、「加給年金」の年金額(年額)は以下のとおりです。

- 配偶者:23万4800円

- 1人目・2人目の子:各23万4800円

- 3人目以降の子:各7万8300円

老齢厚生年金を受給している方の生年月日によって、配偶者に支給される加給年金額には、3万4700円から17万3300円の特別加算額が適用されることがあります。

加給年金は、対象となる配偶者が65歳に達した時点で支給が停止されます。

しかし、当該配偶者が老齢基礎年金を受け取る場合、一定の要件を満たせば、その年金に加算(振替加算)がされることになります。

3. まとめにかえて

今回は、申請しないともらえない「給付金・補助金・手当」について、シニア世代がチェックしておきたい5つの制度をご紹介しました。

実はこのほかにも、たとえば介護が必要になったときの助成など、シニア向けの支援策はいろいろあります。

ただし、どれも「申請しないと受け取れない」ことがほとんどなので、まずは国や自治体のホームページを一度チェックしてみるのがおすすめです。

そして大事なのが、こういった制度が将来もずっと続くとは限らないということ。

まだ時間に余裕のある現役世代の方は、老後資金の準備を自分自身で少しずつ進めておくことも大切です。

最近では、NISAやiDeCoを使った積立投資など、少額から始められる方法も増えてきました。

貯金だけに頼るのではなく、「時間」を味方にしてコツコツと準備する人も増えています。

物価高が続きそうな今だからこそ、今のうちから「もらえるお金」と「備えるお金」、両方をうまく取り入れていきたいですね。

3.1 シニア世代のお金に関連する記事

老齢年金世代のお金【70歳代】貯蓄3000万円以上を有する世帯はやっぱり少数派?「厚生年金・国民年金」の平均月額はいくら?

1月に届く「公的年金等の源泉徴収票」の見方を解説「税金」や「社会保険料」がいくら引かれているのかチェックしよう!

【国民年金・厚生年金】2025年度の年金額は1.9%増額!だが、実質的には目減りとなる理由とは?

参考資料

- 厚生労働省「Q&A~高年齢雇用継続給付~」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

横野 会由子