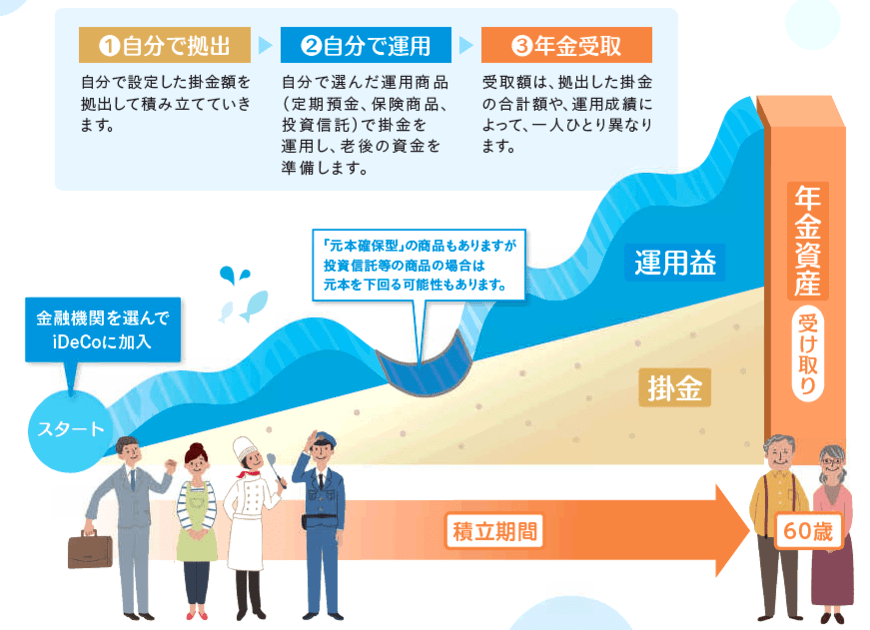

3. 老後対策(1)iDeCo

iDeCoとは、自ら掛金を拠出して将来の年金を準備する私的年金制度です。掛金は金融商品によって運用し、その成果を年金として受け取ります。

iDeCoには税制優遇の制度が設けられており、現役世代にとって嬉しいのが所得控除の仕組みです。

iDeCoに拠出した掛金は、全額所得から控除されるようになっています。

その分、現在納めている所得税や住民税の負担が軽減されるため、将来のための貯蓄に取り組みながら税負担の軽減も行えるメリットがあります。

4. 老後対策(2)NISA

NISAとは、株式や投資信託の運用で得た利益が非課税になる制度です。

2024年の制度改正により非課税期間が無期限化され、セカンドライフに向けて長期運用する際にも活用しやすい制度へと変更されています。

また、NISAはiDeCoと違って引き出し制限がない点も大きなポイントです。iDeCoは原則60歳になるまで引き出しができませんが、NISAではそうした引き出し制限がありません。

「セカンドライフに向けて資産形成したいけど、資金が拘束されすぎるのは不安」という人は、NISAの活用を検討してみましょう。