ファイナンシャルアドバイザーである筆者は普段から「老後の生活資金に不安がある」「老後の為に資産運用したいけど何から手をつければわからない」といった声をよく聞きます。

多くの方が老後、年金のみで生活イメージすることが難しく、自助努力で資産運用を考える意識があるようです。老後、生活する為には年金と合わせてプラスいくら必要なのか考えておくことも大事です。

そこで今回は、65歳以上の無職夫婦世帯の1カ月の生活費の平均を見ていき、安心した老後に向けてどんな準備が必要なのかを考えていきたいと思いますので、ぜひ最後までご覧ください。

1. 「65歳以上の無職夫婦世帯」貯蓄額は年々増加傾向

定年年齢が60歳から65歳に引き上げられる動きが進んでいます。

2025年4月からは、企業に対して「65歳までの雇用確保」が義務化される予定です。これにより、希望する人は全員が65歳まで働けるようになります。

65歳まで働きたいと希望する人もますます増えるかもしれませんね。

しかし、定年退職する際には多額の退職金を受け取る人や、ここまでコツコツと積み立ててきた人など、状況はさまざま。老後の資金計画を立てる際には個々の状況に応じたアプローチが必要です。

では、65歳を老後のスタートと考えた場合、平均でどれくらいの貯蓄が必要になるのでしょうか。

【写真1枚目/全4枚】65歳以上・無職夫婦世帯の平均貯蓄額。では勤労世帯も含む平均はいくら?次の写真をチェック1/5

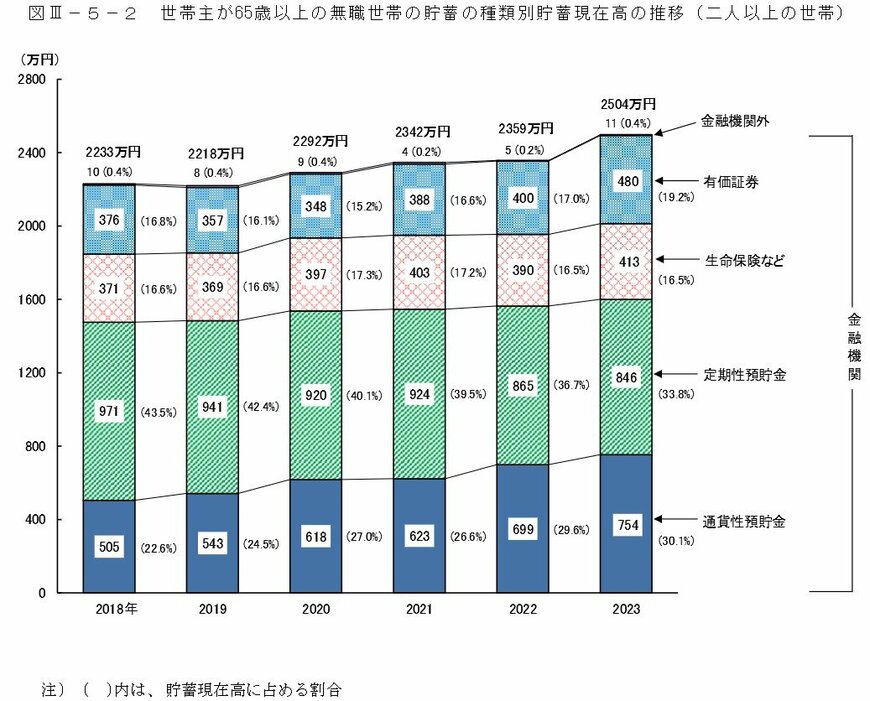

総務省の家計調査報告によると、65歳以上の「無職夫婦世帯」の平均貯蓄額は年々増加しています。

2018年から2023年までの平均貯蓄額の推移を詳しく見てみましょう。

1.1 平均貯蓄額の推移

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

2018年からずっと2200万円から2300万円台で推移してきて、2023年に初めて2500万円を超えました。

少子高齢化による年金を負担する世代の減少や、年金支給開始年齢の段階的な引き上げなどにより、「公的年金だけで生活を維持できるか不安だ」と感じる世帯が増えていることの現れなのでしょう。

不安を減らして老後の生活を豊かにしようという機運から、貯蓄額が年々増加していることがうかがえます。

続いて、保有資産の内訳についても見ていきます。

1.2 保有資産の内訳

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

2023年度の内訳を見ると、定期性預貯金が最も多く846万円ですが、前年から19万円減少しています。一方、有価証券は480万円で、前年から80万円増加しています。

2018年からの推移を見ると、有価証券の割合は増加傾向、一方で定期性預貯金の割合は年々減少傾向にあります。

これは「貯蓄から投資へ」という流れの中で、資産運用を始める世帯が増えていることが大きな理由でしょう。

一定金額まで非課税で投資できるNISAやiDeCo(個人型確定拠出年金)などの制度は、シニア世代にも多く利用されています。このような制度の充実は資産運用の選択肢を広げ、将来の資産形成に役立っていると考えられます。

では、65歳以上の「勤労世帯も含む」貯蓄額は、どうなっているのでしょうか。無職夫婦世帯と比較するため、次章でチェックしていきます。