「資産形成をするなら、NISAと保険どちらがおすすめ?」そんなお悩みはありませんか?

この記事では、NISAや保険を活用した資産形成の基本をわかりやすく解説します。

税制メリットを活かした投資と万が一の保障をどう組み合わせるか、目的に応じた選び方・ポイントをお伝えします。

1. NISAと保険、目的に合わせて選ぶことが大切

NISAは投資の運用益が非課税になる国の税制優遇制度で、投資のリスクを踏まえながらも効率よくお金を増やせます。一方、保険は万が一にそなえる保障が本来の役割ですが、商品によっては貯蓄性があるため、資産形成の一助となることもあります。

両方を活用できれば、投資でメリットを得つつ、安心感も手に入れられます。ただし、上手にお金を増やしていくには、目的やライフステージに合わせた運用法を選択する必要があります。まずは「どんな保障が必要か」「運用にまわせる収入はどれくらいか」を考えていきましょう。

1.1 NISAは「安定した収入」がベース

NISAで投資できる株式や投資信託は日々値動きがあるため、長期目線でコツコツ積み立てていくのが基本です。投資で利益を狙うには、なるべく途切れず運用することが大切ですが、もし働き盛りの時期に病気やケガで収入がダウンすると、積立投資を継続できなくなるリスクもあります。

もし大きな出費や収入源が不安なら、まずは日頃の保障を整えておくことで、投資資金を無理なく確保しやすくなるでしょう。

1.2 保険は「万が一の保障」が得られる

保険は病気・ケガ・死亡など、予期せぬ事態に対して保険金が支払われる仕組みです。

例えば医療保険や就業不能保険で、急な入院や働けなくなった場合の経済的備えができます。 貯蓄型保険であれば、長期的に支払った保険料の一部が積み立てられ、解約時や満期時に受け取れるのが特徴です。

もしNISA等の運用中に万が一の出費が発生しても、保障があれば投資を手放す必要を減らせるでしょう。

1.3 現役世代は投資(NISA)と保障(保険)、両方が大切

日々の収入から投資にまわす余力があれば、NISAを積極的に活用しながら、病気やケガに備える保険にも入っておけば安心感が高まります。

もし投資が不調でも、保険から保険金を受け取ることで守る部分があり、精神面でも落ち着いて運用を続けやすいです。両方を組み合わせることでリスク分散しつつ、将来に向けた資産づくりを着実に進められます。

【無料】あなたに最適なのはNISA?保険?年収・資産から3分で診断

2. 知っておきたいNISAと貯蓄型保険の違い

2.1 NISAの仕組み

NISAは投資で生じた運用益が非課税になる制度です。「つみたて投資枠(年間120万円)」「成長投資枠(年間240万円)」の2つに投資枠があり、合計で年間最大360万円まで非課税で投資できます。また、生涯では1800万円まで非課税枠を利用できます。

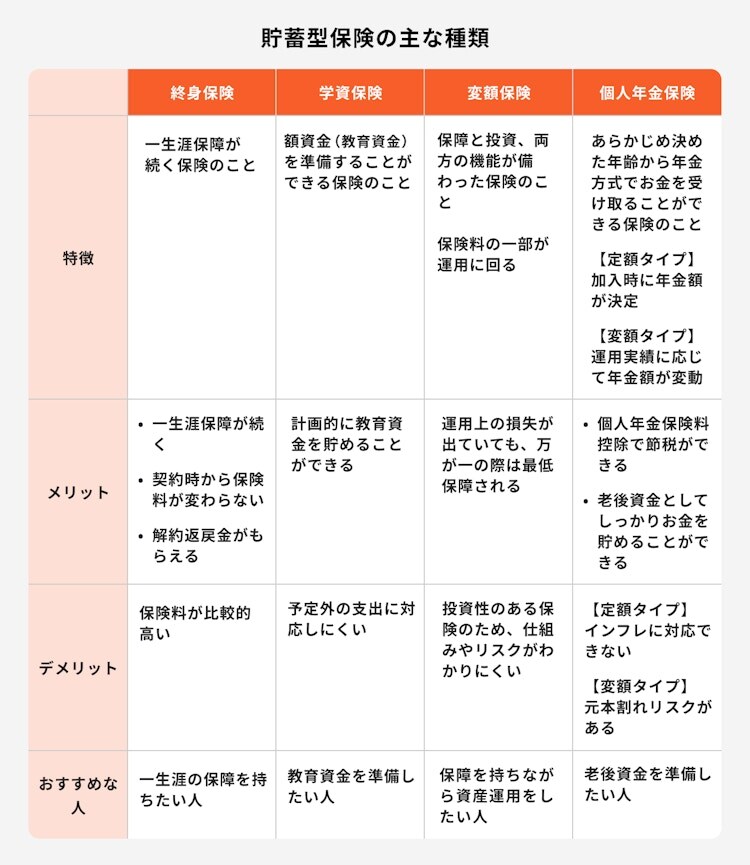

2.2 主な貯蓄型保険

貯蓄型保険は保険料の一部が積み立てられ、将来まとまったお金が受け取れるタイプです。代表的なものには終身保険・学資保険・変額保険・個人年金保険があります。 以下、比較表を見ながら詳しく解説していきます。

画像参照:貯蓄型保険の主な種類|マネイロ

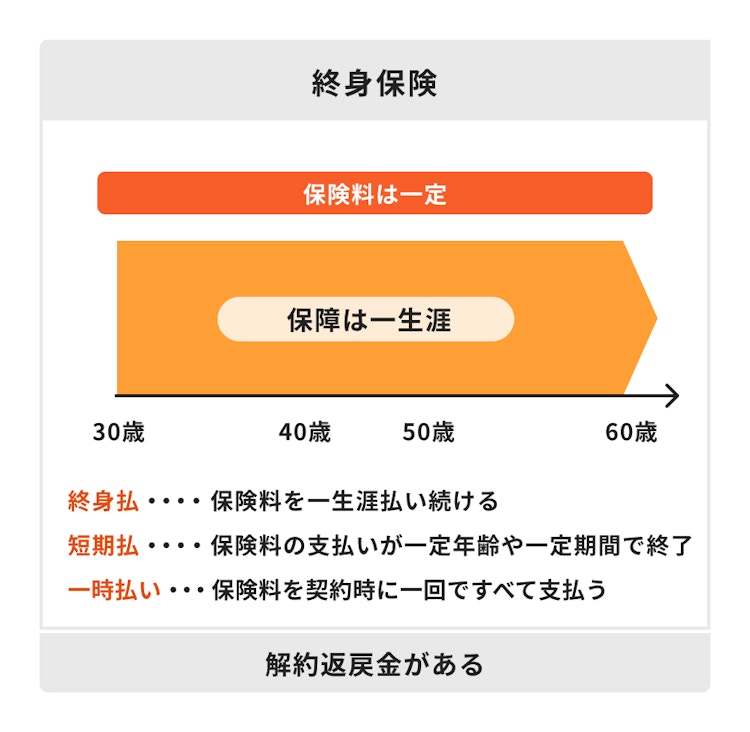

終身保険

画像参照:終身保険の仕組み|マネイロ

画像参照:終身保険の仕組み|マネイロ一生涯の保障が得られ、解約返戻金を資産にできるのが魅力です。特に払込期間終了後は、支払った保険料を上回る返戻金が得られるケースもあります。ただし保険料は高めなので、定期保険などとの使い分けも検討しましょう。

学資保険

子どもの教育資金を積み立てる保険です。契約者が死亡・高度障害状態になるとそれ以降の保険料が免除される特約が付くのが一般的で、万が一に備えながら学費を準備できる点がメリットです。

変額保険

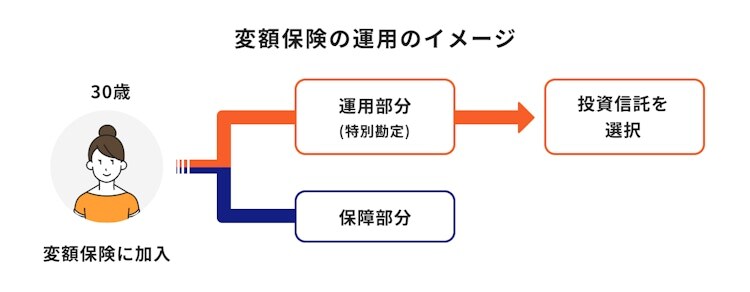

画像参照:変額保険の運用のイメージ|マネイロ

画像参照:変額保険の運用のイメージ|マネイロ保険料の一部が投資信託で運用され、運用成果次第で解約返戻金や満期金が変動します。とはいえ死亡保険金は最低保証がつく商品が多いため、一定の保険の役割は果たせます。投資性が高く、仕組みが分かりづらい点には注意が必要です。

個人年金保険

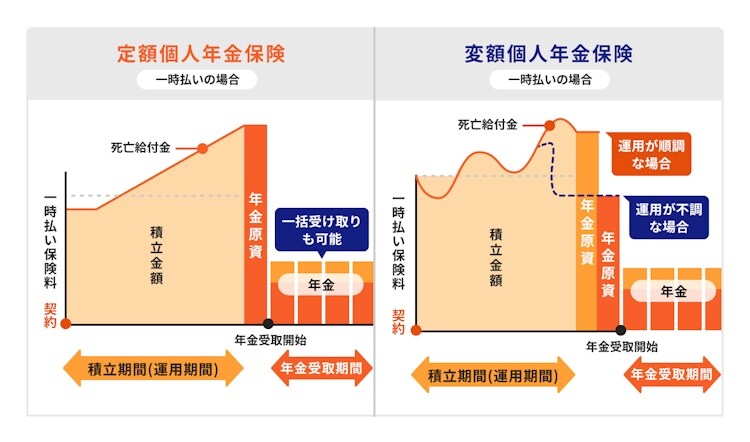

画像参照:個人年金保険の仕組み|マネイロ

画像参照:個人年金保険の仕組み|マネイロ老後資金の準備に焦点をあてた保険です。定額タイプなら将来受け取る年金額が契約時にほぼ決まり、変額タイプなら運用成果次第で受取額が増減します。長期の資産確保に向いていますが、為替リスクや元本割れの可能性も念頭に置いておきましょう。

【無料】あなたに最適なのはNISA?保険?年収・資産から3分で診断

3. NISA・iDeCo・変額保険の比較

NISAやiDeCoは国が設ける税制メリット付きの制度であり、変額保険は保険会社が販売する投資+保障の商品です。iDeCoは掛金が全額所得控除となり節税効果が高い一方、60歳まで原則引き出せません。

NISAは上述のメリットのほか、売却の自由度も魅力です。変額保険は万が一の保障をキープしながら運用益を狙えるものの、保険商品特有のコストやリスクを理解する必要があります。保険と投資のどちらを重視するかで、選び方は変わるでしょう。

3.1 iDeCoと個人年金保険の主な違い

iDeCoは拠出した掛金を自分で運用する私的年金制度です。節税面でメリットの大きい制度ですが、毎月の拠出額の上限が比較的小さいほか、原則60歳まで資金を引き出せないというデメリットもあります。

一方の個人年金保険は生命保険料控除や元本保証タイプ、変額タイプなど幅広い選択肢がありますが、途中解約の場合では元本割れになる可能性があります。

老後資金を計画的に貯める場合、特に資産の流動性(引き出しの自由度)を重視するなら、保険やNISAの活用も合わせて検討するとよいでしょう。

4. NISAと保険、どっちが良い?目的別の選び方

4.1 万が一のための保障とお金を準備する場合

もし家計の大黒柱に万が一があった際、家族に残す保障や治療・生活費を保険からの給付で支えるのは有効です。さらに、貯蓄型保険やNISAも併用できれば、資産を増やすチャンスも広がります。掛け捨て保険で保障をしっかり確保し、貯蓄型保険で返戻金も狙うなど、使い分けてみましょう。

【無料】あなたに最適なのはNISA?保険?年収・資産から3分で診断

4.2 教育資金を準備する場合

子どもの学費には元本割れリスクの低い預貯金や学資保険、あるいは個人向け国債などが向いています。子どもの進学タイミングに合わせて必要額が確実に用意できるかが重要なので、高リスク投資商品は避けるのがベターです。

注意)教育資金作りに向いていないもの

株式や投資信託のように価格変動リスクが大きい商品は、受験など資金が必要な時期と相場急落が重なる可能性があります。子どもの進路を左右する大切なお金だけに、安全重視で運用しましょう。

4.3 老後資金を準備する場合

長期間にわたりコツコツ増やすなら、NISAやiDeCoを通じた投資信託が候補に挙げられます。ただし、病気や失業などで収入が途絶えるリスクもゼロではなく、そんなときのための保障があると、より金銭的不安を軽減できます。投資と保険を同時に考えておけば、老後に向けた資産を着実に積み上げやすいでしょう。

5. まとめ

NISAと保険はどちらも将来に向けたお金づくりの手段ですが、根本的な目的は異なります。リスクを取りつつ運用益を目指すのが投資、万が一の保障を重視するのが保険です。

とはいえ、必ずしも二者択一なわけではなく、むしろどちらも上手に組み合わせることで、リスク分散と安心な資産形成を同時に進めることができます。保険の貯蓄性とNISAの非課税枠を併用すれば、長期的に安定感と収益性を両立させやすくなるでしょう。

自分に合ったプランを見つけるためには商品選びの比較が重要です。もし難しいと感じるときは専門家に相談するという手も有効です。ぜひ、自分や家族の将来にふさわしい方法を検討してみてください。

【無料】あなたに最適なのはNISA?保険?年収・資産から3分で診断

参考資料

マネイロ編集部