私たちの老後生活を支える「国民年金」「厚生年金」の受給額は人それぞれ異なります。

2024年12月に厚生労働省から発表された「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、本記事では最新の60歳代・70歳代・80歳代の国民年金・厚生年金の平均月額について解説していきます。

おおよその年金額を把握することは老後生活の準備に繋がっていきます。老後生活に不安がある方には必見の記事になっていますので、最後までご覧ください。

1. 公的年金「国民年金・厚生年金」の仕組みを確認

公的年金制度は世代間扶養をもとにした仕組みです。現役世代が保険料を納めて現在の高齢者を支え、将来的には自分たちも次の世代に支えてもらうという制度です。

年金の受給額は、加入期間や支払った保険料の総額をもとにして計算されます。そのため、長期間にわたって保険料を納めた人や高額の保険料を支払った人は、基本的により多くの年金を受け取れるようになっています。

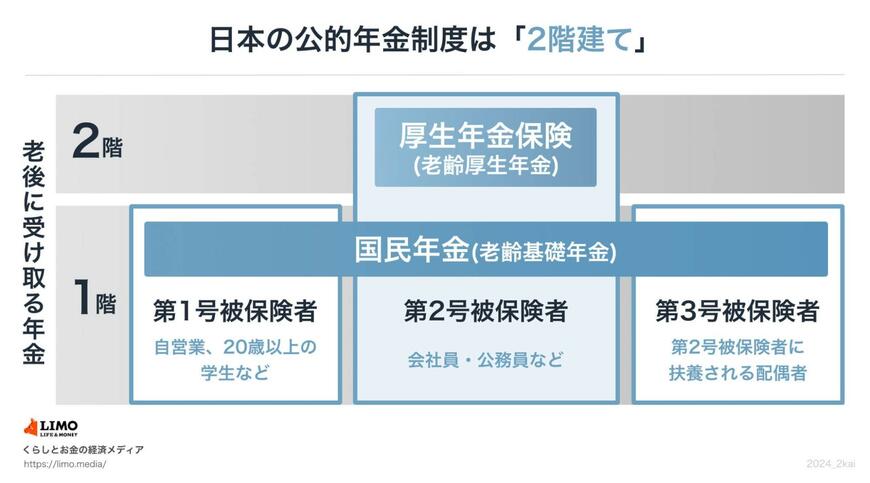

1.1 日本の公的年金制度は「2階建て」

日本の公的年金制度は、「国民年金(基礎年金)」と「厚生年金」の2階建て構造です。

1.2 【1階部分】国民年金

国内に居住する「20歳以上60歳未満のすべての人」が対象です。保険料は全員一律です。

保険料を納付した期間と免除または猶予された期間などを合わせて、最低10年間の加入期間が必要ですが、この要件を満たすことで、65歳から国民年金を受け取ることができます。

受給額は加入期間や支払った保険料に基づいて決定されます。40年間欠かさず納めれば満額が受け取れます。

1.3 【2階部分】厚生年金

上記の国民年金に加えて、会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が加入するのが、厚生年金保険です。

厚生年金保険に加入している場合、国民年金(基礎年金)に加えて、厚生年金も受け取ることができます。

厚生年金は報酬比例年金で、過去の給与や加入期間に基づいて計算されます。そのため、収入が高かったり長期間加入していたりするほど、上限はあるものの基本的には受給額が増えます。

この加入期間や納めた保険料の違いによって、受給額に個人差が大きく出やすいのが特徴です。

最近では、2階建ての上に3階部分として私的年金を用意する人も増えてきました。たとえば、確定拠出型年金の「iDeCo」は新NISAとの併用が可能で、個人が資産を運用する選択肢が広がっています。

では続いて、現在のシニアがいくら公的年金を受給しているのかを見てみましょう。

2. 1歳刻みで確認!厚生年金の平均年金月額

まずは、厚生年金の平均年金月額を1歳刻みで見ていきましょう。

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、60~90歳以降の平均年金月額を確認します。

※いずれも国民年金部分を含む

2.1 【60歳~69歳】厚生年金の平均月額

- 60歳:9万6492円

- 61歳:10万317円

- 62歳:6万3244円

- 63歳:6万5313円

- 64歳:8万1700円

- 65歳:14万5876円

- 66歳:14万8285円

- 67歳:14万9205円

- 68歳:14万7862円

- 69歳:14万5960円

※65歳未満の厚生年金保険(第1号)の受給権者は特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより報酬比例部分のみのもの

2.2 【70歳~79歳】厚生年金の平均月額

- 70歳:厚生年金14万4773円

- 71歳:厚生年金14万3521円

- 72歳:厚生年金14万2248円

- 73歳:厚生年金14万4251円

- 74歳:厚生年金14万7684円

- 75歳:厚生年金14万7455円

- 76歳:厚生年金14万7152円

- 77歳:厚生年金14万7070円

- 78歳:厚生年金14万9232円

- 79歳:厚生年金14万9883円

2.3 【80歳~89歳】厚生年金の平均月額

- 80歳:厚生年金15万1580円

- 81歳:厚生年金15万3834円

- 82歳:厚生年金15万6103円

- 83歳:厚生年金15万8631円

- 84歳:厚生年金16万59円

- 85歳:厚生年金16万1684円

- 86歳:厚生年金16万1870円

- 87歳:厚生年金16万2514円

- 88歳:厚生年金16万3198円

- 89歳:厚生年金16万2841円

厚生年金の平均受給額は、国民年金を含め「およそ14~16万円」です。

厚生年金保険に加入したことがある方は、国民年金に加えて厚生年金を受け取ることができます。

収入が高かったり、長期間にわたって厚生年金保険に加入していたりするほど、基本的には厚生年金の受給額が増える仕組みです。そのため、受給額は個人差が大きくなります。

では、保険料が一律である国民年金については、平均月額はいくらなのでしょうか。次章で見ていきます。

3. 1歳刻みで確認!国民年金(基礎年金)平均年金月額

続いて、同じ資料をもとに、国民年金についても平均年金月額を確認していきましょう。

3.1 【60歳~69歳】国民年金の平均月額

- 60歳:国民年金4万3638円

- 61歳:国民年金4万4663円

- 62歳:国民年金4万3477円

- 63歳:国民年金4万5035円

- 64歳:国民年金4万6053円

- 65歳:国民年金5万9599円

- 66歳:国民年金5万9510円

- 67歳:国民年金5万9475円

- 68歳:国民年金5万9194円

- 69歳:国民年金5万8972円

※65歳未満の国民年金の受給権者は繰上げ支給を選択したもの

3.2 【70歳~79歳】国民年金の平均月額

- 70歳:国民年金5万8956円

- 71歳:国民年金5万8569円

- 72歳:国民年金5万8429円

- 73歳:国民年金5万8220円

- 74歳:国民年金5万8070円

- 75歳:国民年金5万7973円

- 76歳:国民年金5万7774円

- 77歳:国民年金5万7561円

- 78歳:国民年金5万7119円

- 79歳:国民年金5万7078円

3.3 【80歳~89歳】国民年金の平均月額

- 80歳:国民年金5万6736円

- 81歳:国民年金5万6487円

- 82歳:国民年金5万6351円

- 83歳:国民年金5万8112円

- 84歳:国民年金5万7879円

- 85歳:国民年金5万7693円

- 86歳:国民年金5万7685円

- 87歳:国民年金5万7244円

- 88歳:国民年金5万7076円

- 89歳:国民年金5万6796円

国民年金は、保険料を納めた期間に応じて年金額が決まります。

保険料を40年間(480月)納めると、満額で年額81万6000円を受け取ることができます(2024年度)。

※1956年4月2日以降生まれの方の場合

国民年金の平均受給月額は約5万円ですが、国民年金のみ受給の場合、物価高が進む現代ではこの金額で生活するのは厳しいかもしれません。

そのため、「貯蓄の準備」や「働く期間を延ばす」「投資や資産運用」など、他の収入源を確保することが大切になってくるでしょう。もちろん、生活費の見直すことも有効です。

政府は低所得の年金世帯を対象に「年金生活者支援給付金」という制度も用意していますので、次章で詳しく見ていきます。

4. 「年金生活者支援給付金」はどのような制度?

年金生活者支援給付金は、「老齢年金」「障害年金」「遺族年金」を受給している方のうち、一定の要件を満たした方に対して支給される給付金です。

対象者は以下のとおりです。※いずれも一定の要件を満たす必要があります。

- 老齢基礎年金を受給:老齢(補足的老齢)年金生活者支援給付金の給付対象

- 障害基礎年金を受給:障害年金生活者支援給付金の給付対象

- 遺族基礎年金を受給:遺族年金生活者支援給付金の給付対象

ここでは「老齢年金生活者支援給付金」について解説します。

4.1 「老齢年金生活者支援給付金」の給付額と対象者

■給付額の算出方法■

月額5310円をもとに、保険料納付済期間等に応じて算出します。

具体的には、①と②の合計額になります。

- ①保険料納付済期間に基づく額(月額) = 5310円 × 保険料納付済期間(※1) / 被保険者月数480月

- ②保険料免除期間に基づく額(月額) = 1万1333円(※2) × 保険料免除期間(※1) / 被保険者月数480月

(※1)保険料納付済期間等は、年金証書や支給金額変更通知書等でご確認ください。

(※2)保険料免除期間に乗ずる金額は、毎年度の老齢基礎年金の額の改定に応じて変動します。

※1956年4月2日以後生まれの方は、保険料全額免除、3/4免除、半額免除期間については1万1333円(老齢基礎年金満額(月額)の1/6)、保険料1/4免除期間については5666円(老齢基礎年金満額(月額)の1/12)

※1956年4月1日以前生まれの方は、保険料全額免除、3/4免除、半額免除期間については1万1301円(老齢基礎年金満額(月額)の 1/6)、保険料1/4免除期間については5650円(老齢基礎年金満額(月額)の1/12)

たとえば、1956年4月2日以後生まれの方で、納付済月数が240カ月、全額免除月数が60カ月の場合は月額5310円が支給され、年額にすると約6万円が年金に上乗せされます。

■支給要件■

- 老齢基礎年金を受給者している65歳以上の方

- 老齢年金生活者支援給付金を請求する方の、世帯全員の市町村民税が非課税

- 前年の公的年金等の収入金額(※障害年金・遺族年金などの非課税収入は含みません)とその他の所得との合計額が以下の要件に該当する方。なお、生年月日によって支給要件が異なります。

1956年4月2日以後生まれの方

- 老齢年金生活者支援給付金…78万9300円以下

- 補足的老齢年金生活者支援給付金…78万9300円を超え88万9300円以下

1956年4月1日以前生まれの方

- 老齢年金生活者支援給付金…78万7700円以下

- 補足的老齢年金生活者支援給付金…78万7700円を超え88万7700円以下

支給対象となった場合、日本年金機構や年金事務所から申請書類が送付されますので、必要事項を記入して提出しましょう。

なお、給付額が改定された場合には「年金生活者支援給付金 支給金額(改定)通知書」が送られてくるため、こちらも確認しておくことをおすすめします。

5. 老後に向けて準備を進めよう

厚生年金・国民年金の年金見込額は「ねんきん定期便」「ねんきんネット」で確認することができます。年金額が少ないと感じた方は年金額を増やす方法や資産運用などを検討してみましょう。

年金額を増やす方法としては、繰下げ受給などを活用する方法のほかに、NISAやiDeCoなどの税制優遇制度を活用する方法も存在します。

方法は数多く存在するため、ご自身に合った方法をじっくりと探して行きましょう。

※給付金等の具体的な金額や要件などは自治体等によって異なるので、個別の相談・お問い合わせにはお答えできません。