1.2 自己負担割合の決定例

2つ目の要件については、年金は収入であるのに対しその他は所得で計算する点に注意しましょう。年金額120万円、給与収入150万円の場合、次の通り計算します。

- 年金収入+その他の合計所得金額=120万円(年金収入)+95万円(給与所得)=215万円

給与所得は、給与収入(150万円)から給与所得控除額(55万円)を差し引いて計算します。上記の場合、単身者なら2割負担です。

現役並み所得者とは、住民税課税所得が145万円以上の人です。一定以上の所得者や現役並み所得者と同一世帯の後期高齢者の負担割合も、2割または3割になります。

1.3 2025年9月末までの負担軽減措置

2022年10月からの制度改正による後期高齢者の経済的負担を軽減するために、期間限定の特別措置(自己負担割合が2割となる人への配慮措置)が設けられました。

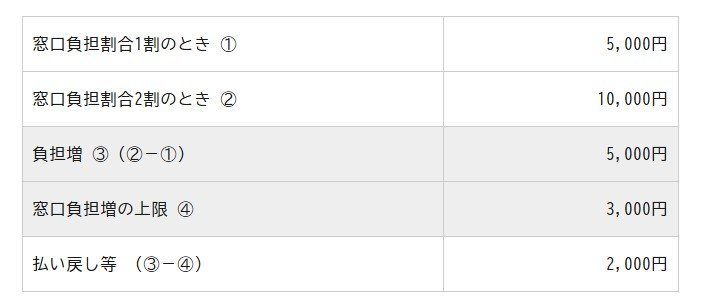

- 期間:2022年10月1日から2025年9月30日まで

- 措置:自己負担割合が2割となる人

具体的には、病院窓口などで支払う額を1か月当たり3000円アップまでに抑えるというものです。

同一月内に同じ医療機関で受診した場合、これを超える支払いは不要となります。複数の利用機関を受診した場合などの詳細は、居住地の自治体ホームページなどで確認しましょう。

ここまで、後期高齢者の自己負担割合の決定方法や負担軽減措置について解説しました。次章では、所得によって変わる保険料について解説します。