今日は年金支給日です。銀行にも人が増え、年金がいかに大切な生活資金かを実感する日ですね。

老後の生活を支える柱といえば「年金」ですが、受け取れる額は働き方や収入によって大きく変わります。

年金だけで十分な人もいれば、貯蓄を取り崩しながら生活している人もいるでしょう。

今回は、そんな年金について「実際いくらもらえるの?」「老後に足りるの?」といった疑問を深掘りしていきます。

1. 「令和7年度も引き上げ決定」厚生年金と国民年金は1.9%増額

2025年1月24日、総務省が「令和6年平均の全国消費者物価指数」(生鮮食品を含む総合指数)を公表。これを踏まえ、厚生労働省年金局は、令和7年度の年金額の改定に関するお知らせを出しました。

まずは3年連続のプラス改定となった今回の改定の内容について整理します。

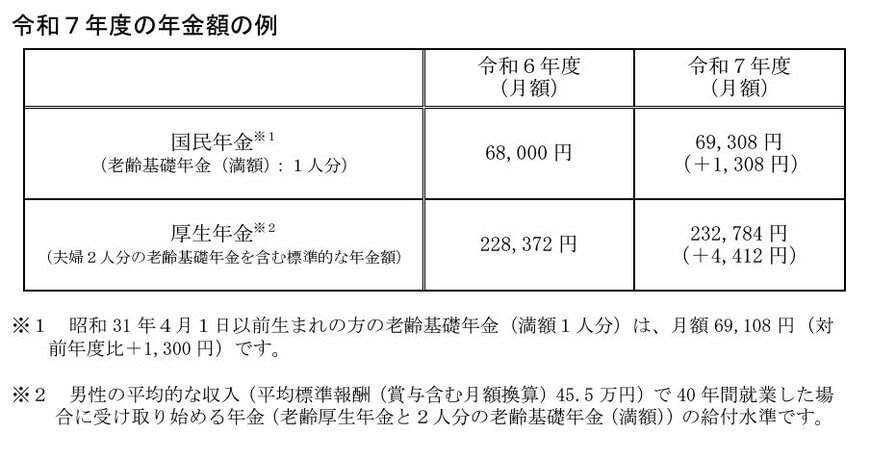

1.1 令和7年度の年金額の例《標準夫婦なら23万2784円に》

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分※1)

- 厚生年金:23万2784円(夫婦2人分※)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(対前年度比+1300円)

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

老齢基礎年金の満額とは、国民年金の年金保険料を全期間(480カ月)納めた人が65歳以降に受け取れる年金額。その月額は、令和6年度の6万8000円から6万9308円に改定されます。

また、「標準的な夫婦世帯」が受け取る夫婦の年金額は、22万8372円から23万2784円となります。ただしこの年金額は、「40年間会社員として月額45万5000円を稼いだ夫の」の老齢厚生年金と、「40年間専業主婦(もしくは自営業など)だった妻の老齢基礎年金の満額」の合計額です。

冒頭でも触れた「3年連続のプラス改定」という響き自体は喜ばしいものの、実際には年金額が目減りしている側面も。次章でその理由について解説します。