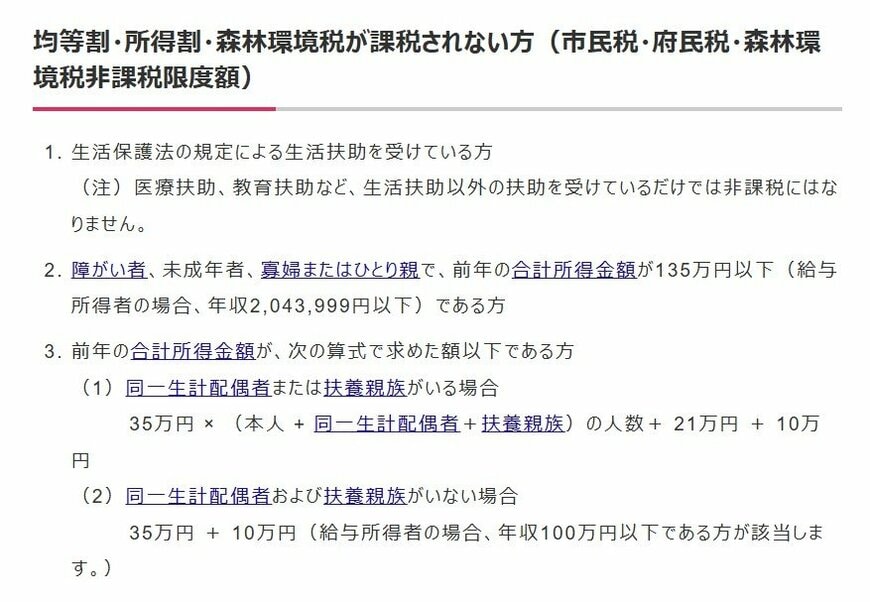

3. 住民税非課税世帯の「収入・年収」基準や目安はいくらか

先述の通り、住民税が非課税となる所得要件は自治体ごとに異なります。今回は一例として大阪市が提示する要件を見ていきましょう。

3.1 「住民税非課税世帯」となるボーダーライン(所得要件)(大阪市)

大阪市の住民税非課税限度額は、単身世帯であれば「前年の合計所得45万円以下」です。同一生計の配偶者や扶養親族が1名の場合は「101万円」、2名の場合は「136万円」のように上がっていきます。

次では、収入(年収)ベースの目安も見てみましょう。

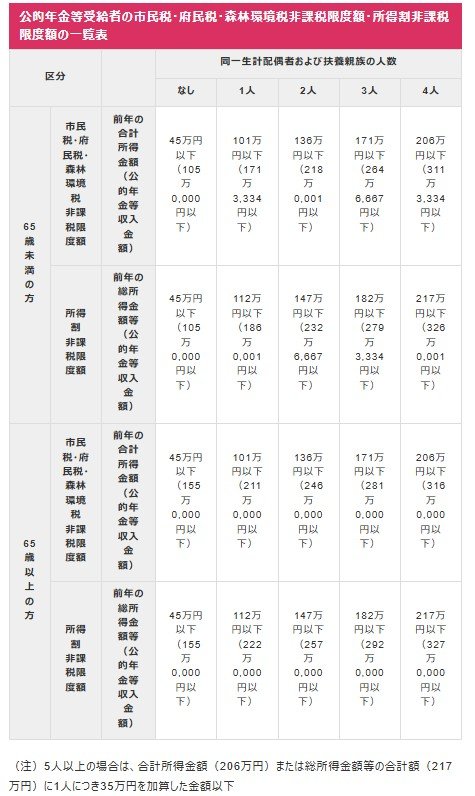

3.2 「住民税非課税世帯」となる収入目安

単身世帯の場合

前年度の所得合計:45万円以下

- 給与収入が100万円以下

- 65歳未満で年金受給のみ:年金収入が105万円以下

- 65歳以上で年金受給のみ:年金収入が155万円以下

同一生計の配偶者や扶養親族が2名の場合

前年度の所得合計:101万円以下

- 給与収入が156万円以下

- 65歳未満で年金受給のみ:年金収入が171万円334円以下

- 65歳以上で年金受給のみ:年金収入が211万円以下

同一生計の配偶者や扶養親族が2名の場合

前年度の所得合計:136万円以下

- 給与収入:205万9999円以下

- 65歳未満で年金受給のみ:年金収入が218万1円以下

- 65歳以上で年金受給のみ:年金収入が246万円以下

非課税限度額は収入の種類や、世帯構成により変動します。また、年金収入のみの場合は、65歳未満より65歳以上のほうが、非課税となるラインがぐんと上がります。

一般的には現役時代よりも収入が下がること、遺族年金が非課税であること、さらに65歳以上は公的年金の最低控除枠が多くなっていることなどからも、シニアの年金世帯は「住民税非課税世帯」に当てはまりやすいと言えるでしょう。