3. 二人以上世帯の平均貯蓄額・平均負債額はいくらか

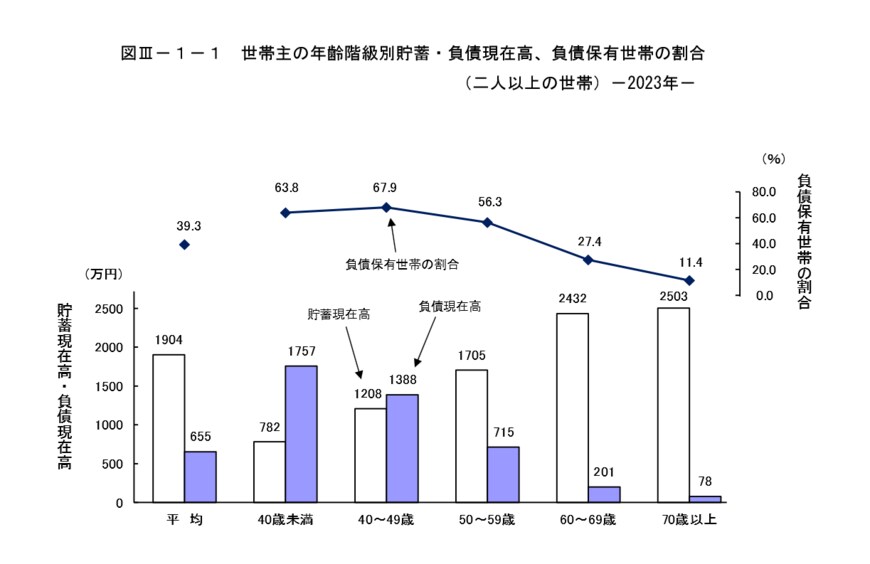

最後に総務省統計局「家計調査報告 貯蓄・負債編2023年(令和5年)平均結果の概要(二人以上の世帯)」をもとに、世帯主の年齢階級別に1世帯あたりの平均的な貯蓄現在高と負債現在高をみていきましょう。

こちらの調査によれば、40歳未満の平均的な貯蓄現在高は782万円ですが、40歳代で1208万円、50歳代で1705万円、60歳代で2432万円となっています。

一方で負債現在高は40歳未満で1757万円、40歳代で1388万円、50歳代で715万円、60歳代で201万円。

負債保有世帯の割合は40歳未満が63.8%、40歳代が67.9%と最も多くなっており、50歳代で56.3%、60歳代で27.4%でした。

貯蓄計画を考えるとともに、人生三大支出である「住宅費用・教育費・老後資金」についても何をどこまで出すのか、どのように用意していくのか考えることが大切です。

4. 【2025年】先取り貯金の開始や見直しを

今回確認したように、まとまった貯蓄を貯めるには基本的に年数も必要です。

毎月計画的に貯蓄するためには、はじめに貯蓄をして残りで生活する先取り貯金が効果的でしょう。金融機関によっては毎月一定額を自動的に貯蓄できるサービスがありますので、調べてみるといいでしょう。

先取り貯金は投資でおこなうこともでき、新NISAやiDeCoを利用すれば、毎月一定額を積立投資することも可能です。

新NISAやiDeCoは、運用益に通常約2割かかる税金が非課税になる制度です。もちろんリスクもありますし、それぞれメリット・デメリットもありますから、ご自身に合った方法や商品などで利用を検討されるといいでしょう。

また、先取り貯金はご自身の生活にあわせて定期的に見直すことも大切です。

年始で休みをとりやすい今、情報収集からはじめてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 総務省統計局「家計調査報告 貯蓄・負債編2023年(令和5年)平均結果の概要(二人以上の世帯)」

宮野 茉莉子