3. 住民税非課税世帯の対象となる所得金額

住民税非課税世帯の対象になる所得金額は、自治体によって異なります。住民税は自治体ごとに金額や課税要件を決めているためです。

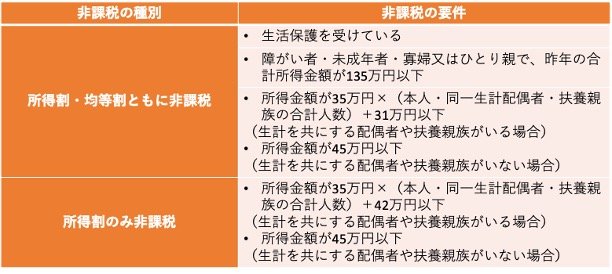

この記事では、東京23区を例に、住民税がかからなくなる所得金額を紹介します。住民税が非課税となる要件は、以下のとおりです。

所得割・均等割ともに非課税

- 生活保護を受けている

- 障がい者・未成年者・寡婦又はひとり親で、昨年の合計所得金額が135万円以下

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下(生計を共にする配偶者や扶養親族がいる場合)

- 所得金額が45万円以下

(生計を共にする配偶者や扶養親族がいない場合)

所得割のみ非課税

- 所得金額が35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下

(生計を共にする配偶者や扶養親族がいる場合) - 所得金額が45万円以下

(生計を共にする配偶者や扶養親族がいない場合)

たとえば、二人世帯であれば、自分と扶養者の所得合計が101万円以下になると、住民税非課税となります。112万円以下の場合は、均等割のみの課税です。

また、単身世帯であれば、所得が45万円以下であれば住民税が非課税となります。

では、世帯ごとでの生活意識の違いと資産額の違いについて、次章で見ていきましょう。