昨今、日本では物価上昇や電気代の高騰などが家計を圧迫しており、日々の生活費が増加しています。このような状況の中、老後生活を送っているシニア世代の暮らしぶりに注目が集まっています。

老後の生活の基盤となる年金ですが、現状の経済状況を踏まえると、年金だけで生活費をまかなうのは難しいと感じる人も多いようです。現役時代に積み立てた年金が老後に十分でないとなれば、不安が増すのも無理はありません。

こうした背景から、老後の生活費を補う手段として資産運用が注目されています。政府も「貯蓄から投資へ」という方針を推進しており、新NISAの導入など、資産形成をサポートする制度が整備されています。しかし、老後に向けた準備としてどの程度の金額を確保すれば安心できるのでしょうか。

生活費は家庭ごとに異なるため、一概に必要額を断定することはできませんが、現役時代に老後を見据えた生活費の算出や計画が重要です。

本記事では、実際のシニア世代夫婦の生活費や貯蓄額について見ていきます。

1. 【65歳以降のリタイア世帯】無職シニア夫婦の平均貯蓄額はいくら?

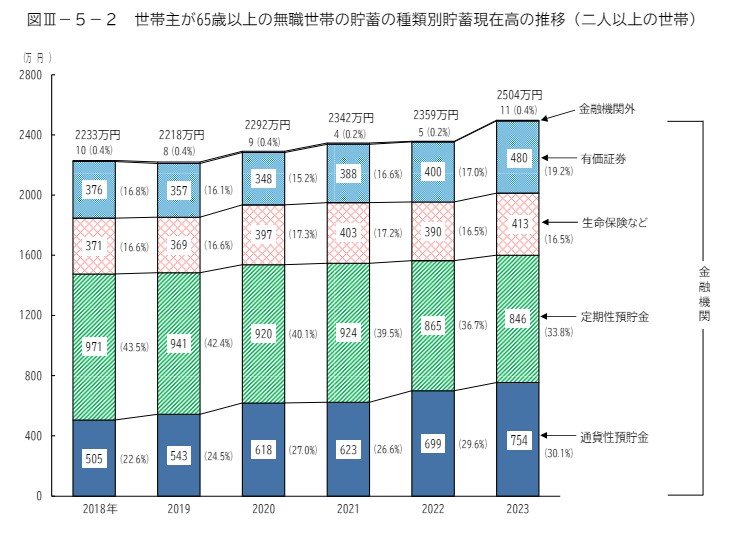

総務省統計局の「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」によると、世帯主が65歳以上の無職世帯における平均貯蓄額は2504万円となっています。

この平均貯蓄額の、2018年から2023年までの推移を確認してみましょう。

1.1 【2018年~2023年】リタイア世帯の平均貯蓄額はどう動いたか?

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

65歳以上の無職夫婦世帯の貯蓄額は、2018年から2020年にかけて2200万円台で推移していましたが、2021年には2300万円台に増加し、2023年には2500万円を超えました。

この背景には、将来の年金への不安や寿命の延びが影響していると考えられます。少子高齢化が進み、年金を支える現役世代が減る中で、老後への不安から貯蓄を増やそうとする人が増えているのでしょう。

また、定年後も働く人が増え、再雇用で仕事を続けたり、新たに事業を始めたりするシニアも目立っています。「年金だけに頼らず、自分で老後資金を用意する」という考え方も広がり、貯蓄増加に繋がったことも推測できるでしょう。

次は、シニア世代の資産内訳について見ていきます。