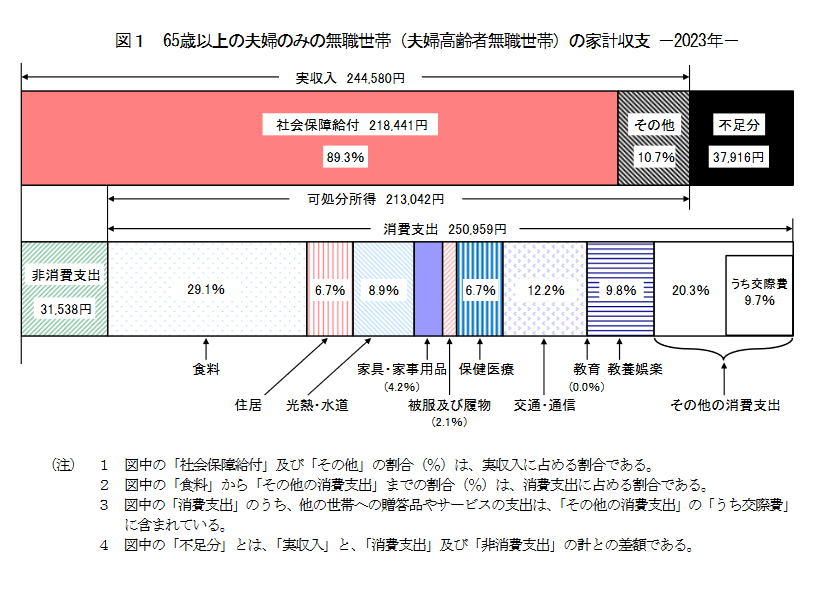

3. 「毎月約4万円の赤字に…」65歳以上無職夫婦の1ヵ月の家計収支を確認

続いては、総務省統計局の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支を見ていきます。

3.1 65歳以上の夫婦のみの無職世帯:毎月の収入

- 収入合計:24万4580円

- うち社会保障給付(主に年金)21万8441円

3.2 65歳以上の夫婦のみの無職世帯:毎月の支出

支出合計28万2497円

- 消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち家具・家具用品:1万477円

- うち被服及び履物:5159円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

- うちその他:5万839円

- 非消費支出(税金・社会保険料):3万1538円

3.3 65歳以上の夫婦のみの無職世帯:毎月の収支

- ▲3万7916円

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支を見ると、実収入は24万4580円で、支出は28万2497円となっています。このケースでは、毎月およそ4万円の赤字が生じる計算です。

この赤字は、貯蓄を取り崩すことで補う必要があるでしょう。ただし、長寿化が進むいま、こうした赤字を放置すると老後資金が不足するリスクが高まります。

たとえば、仮に30年間赤字が続いた場合、トータルで約1440万円の資金が必要となります。これをカバーするためには貯蓄計画や収支の見直しが欠かせません。

赤字を減らすために、日ごろの生活費を削る工夫も大切ですね。固定費の見直しとして、通信費を格安プランに変更したり、趣味やレジャー費を適度に調整したりすることで、負担を軽減できるかもしれません。

さらに、老後資金の準備は現役時代から計画的に進めることが重要です。例えば、退職後も使える収入源として個人型確定拠出年金(iDeCo)やつみたてNISAを活用することで、将来の赤字リスクに備えることができます。

次章では、2024年度の年金額例を見ながら、年金収入が老後の生活費にどのように影響するのかを確認していきましょう。