2024年から新しいNISA制度が始まり、早くも一年が経ちます。

筆者はファイナンシャルアドバイザーとして、個人の方の資産運用のご相談に乗らせていただいております。

12月はボーナスを活用した資産運用のご相談が増え、1月は新しい年が始まるタイミングで資産運用を始めたいというご相談が多くなります。

今回は、改めて新NISAの変更ポイント4つを解説しながら、新NISAで運用した場合のシミュレーションを見ていきます。

新しく変わるNISA制度をどう活用していくか、考えていきましょう。

1. 【新NISA誕生から一年】NISA(ニーサ)の基本をおさらい!

NISA(ニーサ:少額投資非課税制度)は、2014年にスタートした少額からの投資を支援する税制優遇制度です。2024年には制度が大幅に変わり「新しいNISA(新NISA)」としてパワーアップしています。

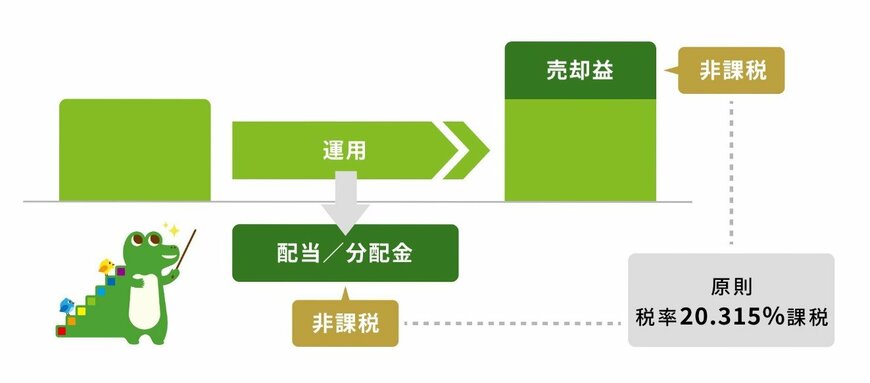

NISAの最大のメリットは、投資で得た利益が非課税になる点です。

通常の証券口座(特定口座や一般口座)で運用すると、利益に対して20.315%(所得税15.315%、住民税5%)の税金がかかりますが、NISA口座を利用すればこれが非課税となります。

なおNISA口座は一人につき1口座しか開設できませんが、金融機関の変更は年単位で可能です。

ここまでは新旧どちらのNISA制度でも共通のルールです。今回は2年目を迎える「新NISA」の基本を整理していきましょう。