2.2 収入が年金に限られてくる

職場を退職して老後生活に入ると、基本的に年金収入をメインに生活していくことになります。年金を給与並みに受け取れる人は数少なく、現役の頃と比べると年収は低くなることが多いです。

年収が下がれば所得も低くなるため、住民税が非課税となる所得額の要件を満たしやすくなります。たとえば、東京23区の場合は所得が単身世帯で45万円、扶養親族と二人暮らしで「35万円×2+31万円以下=101万円」以下になれば、住民税は非課税です。

現在の税制は「収入が低い人ほど負担が少ない」ようにつくられています。そのため、収入源が限られて少なくなっていくほど、住民税がかからない可能性が高くなります。

2.3 公的年金等控除の恩恵を受けられる

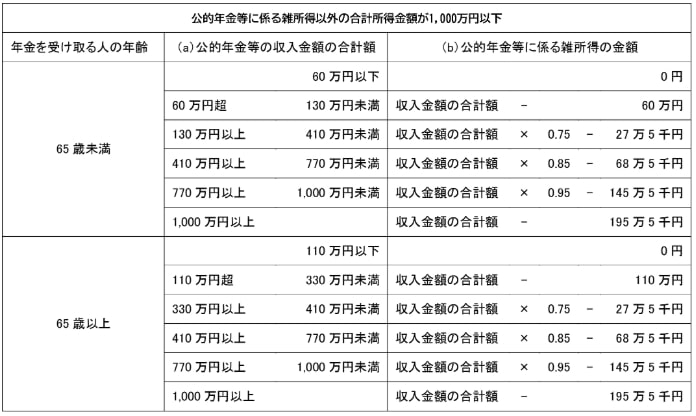

年金は所得の一つですが、所得控除により合計所得を減らせます。年金に対する所得控除は「公的年金等控除」といい、ほかの控除制度よりも多くの所得金額が差し引かれます。

65歳未満は年金収入が60万円以下、65歳以上は110万円以下であれば、控除により所得が0円となります。ほかの控除と比べても、公的年金等控除で差し引かれる金額は大きいです。

- 基礎控除:最大48万円

- 給与所得控除:55万円(給与所得162万5000円以下の場合)

- 扶養控除:38〜63万円

控除額が大きい分所得金額も大きく減らせるため、住民税非課税となる要件を満たしやすいのです。

高齢者世帯で住民税が非課税となる大きな理由は「公的年金等控除の存在」といえるでしょう。

では、高齢者世帯の年金の平均受給額について、次章で見ていきます。