10月15日は偶数月であり、年金受給月となります。多くの方にとって、この2か月に1度の年金受給日は待ち遠しいものでしょう。

ただし、年金は給与やボーナスと同様に税金や保険料が天引きされるため、手取り額が思ったより少ないと感じることもあるかもしれません。今回の10月15日分からは「住民税の定額減税」が適用されることになり、少し手取りが増えます。

「定額減税」という言葉を聞いたことがあっても、具体的にどういうものか理解していない方も多いかもしれません。筆者も個人向け資産運用のサポート業務を行う中で、この点に関する相談を多く受けています。

そこで今回は、この「年金の定額減税」について詳しく解説していきます。また、定額減税以外にも年金の手取り額が変動する要因についても触れていきたいと思います。

1. 定額減税は年金にも適用される?

2024年6月から所得税の定額減税が始まりました。この制度は物価高騰に対応するために導入されました。

所得税が最大3万円・住民税が最大1万円減税されるという、今年限りの施策です。

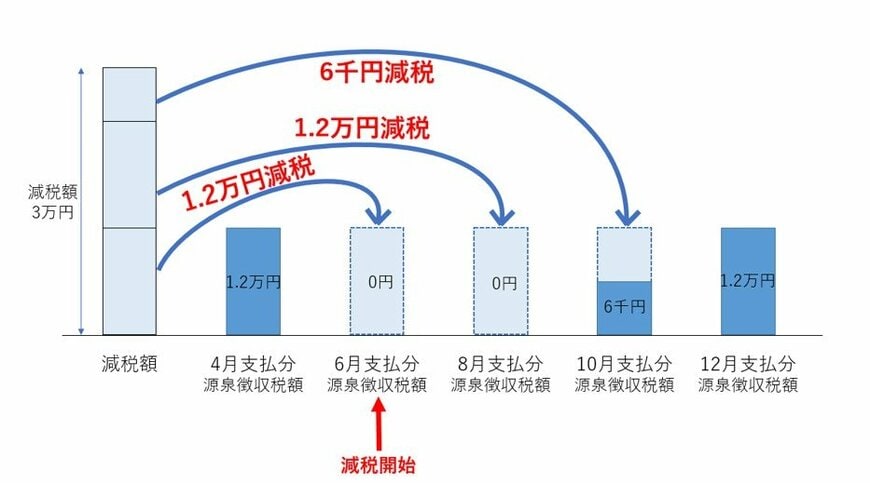

年金は2ヶ月ごとに支給されますが、ここから所得税や住民税が天引きされています。

今年はその天引き額のうち、最大4万円が減税されるのです。

しかし、年金支給1回あたりに所得税を3万円支払うシニアは多くありません。

そのため、減税しきれない分は8月、10月…と次の支給月に減税されます。

上限分が減税しきれないことが見込まれる方には、別途調整給付金が支給されます。

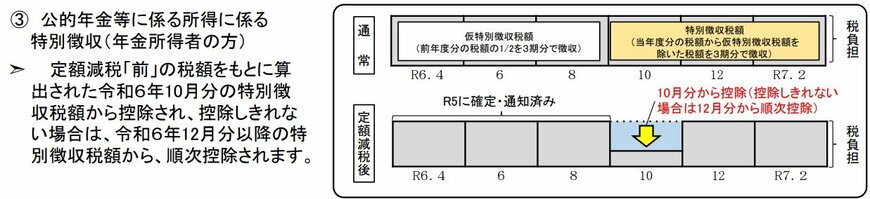

住民税の定額減税は、10月支給の年金から開始です。

住民税も1度に減税できない場合は、12月支給以降の年金からも減税されます。

これにより、いつもより年金手取りが高いと感じる人もいるでしょう。

しかし、10月支給の年金手取り額が変わる要素はほかにもあります。