5. 新NISAを利用するには?

ここまで、新NISAを利用した積立投資で、50歳から65歳までに「1000万円」貯めるための積立額のシミュレーションを確認しました。

では、新NISAを利用するには、まず何をしたらよいのでしょうか。

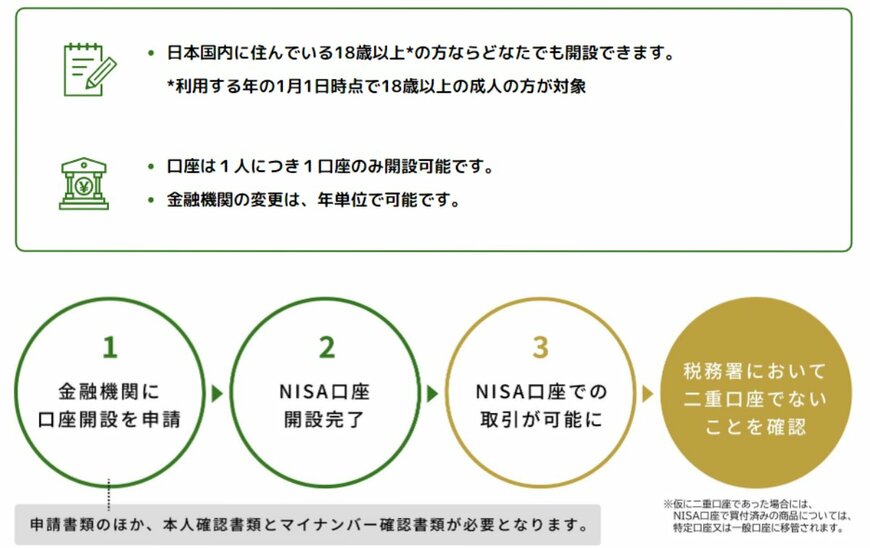

新NISAを利用することができるのは、「日本国内に住んでいる18歳以上の方」です。

また、新NISAの口座は「1人につき1口座のみ」と決まっています。

新NISAの口座を開設する金融機関は、年単位で変更可能です。

なお金融機関ごとに、新NISAの対象となる金融商品や手数料などが異なります。

「新NISAを利用する手順」は以下のとおりです。

5.1 新NISAを利用する手順

- 金融機関に口座を申請する

- 新NISA口座の開設が完了する

- 新NISA口座での取引が可能になる

- 税務署が二重口座ではないことを確認する

税務署による確認で、NISAが二重口座であると判明した場合、たとえ新NISA口座で金融商品を買付け済みだったとしても、特定口座もしくは一般口座へ移管されます。

その場合、NISAの特徴となる「利益に対する20.315%の税金が非課税」は適用されなくなります。

「新NISAは1人1口座のみ」ということを覚えておきましょう。

6. まとめにかえて

本記事では、50歳代の貯蓄事情を踏まえ、新NISAを活用した積立投資のシミュレーションを行いました。

50歳代になると老後の生活をより意識する方が増えてきます。

新NISAの制度を利用して、積立金額を増やしたり、利回りのパーセンテージが大きいものを選んだりすると15年間で1000万円をつくることが期待できるでしょう。

ただし、期待できる利回りのパーセンテージが大きな金融商品は、リスクも比例して高くなります。

投資におけるリスクとは、値動きのブレのことです。

高いリターンが期待できる金融商品は、リスクも高くなる傾向にあります。

そのため、新NISAの制度を利用するときは、ご自身のリスク許容度と合わせて投資先を検討することが大切です。

また、生活費や万が一に備えての生活防衛資金を新NISAへあてるのではなく、余剰資金で資産形成を行うように心がけましょう。

豊かな老後の生活を目指し、まずは情報収集からはじめてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融庁「つみたてシミュレーター」

- 金融庁「長期・積立・分散投資とNISA制度」

- 金融庁「NISAを知る」

- 日本証券業協会「NISA口座の開設・利用状況(証券会社10社・2024年5月末時点)」

- 厚生労働省「社会保険適用拡大対象となる事業所・従業員について」

- 政府広報オンライン「「年収の壁」対策がスタート!パートやアルバイトはどうなる?」

- 厚生労働省「社会保険加入のメリットや手取りの額の変化について」

- 厚生労働省「社会保険適用促進手当に関するQ&A」

安達 さやか