4. 【新NISA】50歳から65歳までに積立投資で「1000万円」貯める!積立額シミュレーション

2014年~2018年にかけて一般NISAやジュニアNISA、つみたてNISAが開始されましたが、2024年1月からは新NISA制度がスタートしました。

新NISAとは、少額投資非課税制度のことです。

投資による利益には通常20.315%の税金がかかります。

しかし、新NISA制度を利用すると、投資で得た利益はすべて非課税になります。

そのため、新NISAは一般口座や特定口座での資産運用と比べ、利益に対する税金が非課税となる分、資産形成を行いやすいのが特徴です。

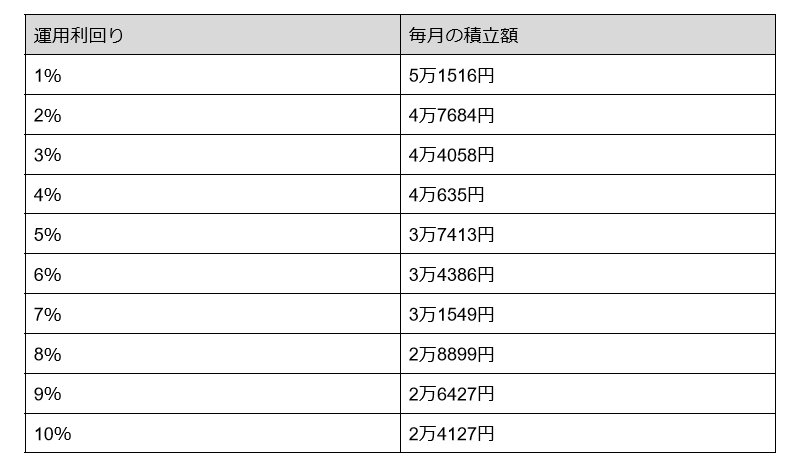

では、老後資金として「50歳から65歳までに1000万円を確保したい」と考えた場合、毎月必要な積立額はいくらでしょうか。

利回り「1%~10%」でシミュレーションしてみます。

4.1 運用利回り別|50歳から65歳までの15年間で1000万円つくるのに「必要な毎月の積立金額」

- 1%:5万1516円

- 2%:4万7684円

- 3%:4万4058円

- 4%:4万635円

- 5%:3万7413円

- 6%:3万4386円

- 7%:3万1549円

- 8%:2万8899円

- 9%:2万6427円

- 10%:2万4127円

上記は、あくまでシミュレーション結果となります。

運用利回りは、スタート時点で確定されたものではありません。

日々の生活を送るうえで、毎月無理なく積立投資ができる金額を試算し、許容できるリスクについてもよく検討しておくことが大切です。

なお、金融庁「長期・積立・分散投資とNISA制度」によると、世界の主な株価指数に20年間(1998~2017年)つみたて投資をした場合「国内(日経平均)」で5.5%、「米国(S&P500)」で9.1%のリターンとなっています。

一見するとアメリカへの投資がリターンが高いように見えますが「ハイリスク・ハイリターン」と言われるように、高いリターンが期待できる商品は、リスクも比例することを覚えておきましょう。

リスクを軽減させるには、投資対象の国を分散させたり、株や債券など幅広い資産に分散投資することが大切です。

なお、投資には元本割れリスクが伴いますが、投資の方法や市場などの影響により物価上昇を上回るペースで資産が増えることが期待できるのも資産運用の1つの魅力となっています。

次章では、新NISAを利用する手順について、わかりやすく解説していきます。