物価高や少子高齢化、社会保険料の増加など、将来や老後の生活に対する不安要素はさまざまあります。

2024年10月からは、従業員数51人~100人の企業等で働くパート・アルバイトの方が新たに社会保険の適用となることが決定。

年収が106万円を超えて社会保険に加入した場合、手取り収入が減らないように事業主の負担による「社会保険適用促進手当」の支給が認められています。

しかし、「社会保険適用促進手当」は事業主の判断で、事業主から労働者へ向けて支給されるもの。

新たに社会保険の適用となり、事業主の判断によって「社会保険適用促進手当が支給されない」と、手取り収入が少なくなってしまいます。

厚生年金保険に加入すると将来もらえる年金が増えるメリットがありますが、社会保険料は事業主と折半で支払わなければなりません。

そのため、新たに社会保険の加入対象となるパート・アルバイトの方は、月々の手取り収入が少なくなる可能性が懸念されています。

また、年金のみで老後の生活を過ごすことは厳しい傾向にあるため、将来に向けて貯蓄や資産形成などに取り組む人が増加中です。

そこで今回は、老後を意識する人が多くなる「50歳代の平均貯蓄額」をご紹介し、50歳~65歳までに新NISAの制度を利用した積立投資で「1000万円つくるのに必要な積立額」をシミュレーションしてみます。

新NISA制度や利用方法についてもわかりやすく解説するので、将来や老後の生活に向けてご活用ください。

1. 50歳代の貯蓄事情「平均貯蓄額は1391万円」

50歳代になると、定年後の生活を考えはじめる方が増えてきます。

老後に向けた貯蓄をはじめている人もいるかもしれませんが、同年代はどれほど貯蓄できているのでしょうか。

ここからは、金融広報中央委員の「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」より、50歳代の貯蓄額を「単身世帯」と「二人以上世帯」に分けて見ていきます。

※本章で確認する貯蓄額(金融資産保有額)には預貯金以外に株式・投資信託・保険などの金融商品残高が含まれます。

【写真1枚目/全5枚】【円グラフ】50歳代単身世帯の貯蓄額。2枚目以降の【円グラフ】50歳代二人以上世帯の貯蓄額もチェック1/6

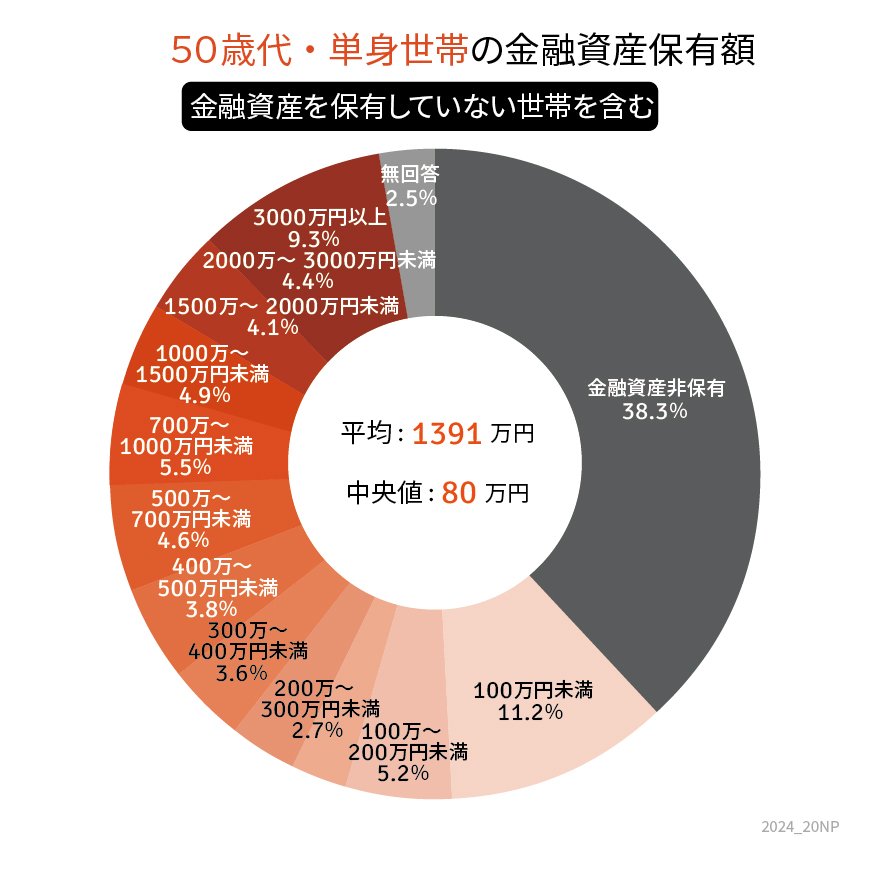

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【50歳代の単身世帯】平均貯蓄額・中央値

- 平均:1391万円

- 中央値:80万円

1.2 金額階層別|世帯割合

- 金融資産非保有:38.3%

- 100万円未満:11.2%

- 100~200万円未満:5.2%

- 200~300万円未満:2.7%

- 300~400万円未満:3.6%

- 400~500万円未満:3.8%

- 500~700万円未満:4.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:4.9%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:4.4%

- 3000万円以上:9.3%

50歳代・単身世帯の「平均貯蓄額は1391万円」です。

ただし、あくまでも平均額なので、貯蓄が多い世帯も含めた金額となります。

より実態に近い数値と考えられている、50歳代・単身世帯の「貯蓄額中央値は80万円」です。

また、貯蓄額ごとの世帯割合を見ると、38.3%の世帯が貯蓄ゼロとなっています。

次に、50歳代・二人以上世帯の平均貯蓄額を見てみましょう。